Une économie florissante basée sur la division du travail ne pourrait fonctionner sans les banques, car les investissements feraient défaut. La banque résout en effet un problème économique central en servant d’intermédiaire entre les épargnants (ménages) et les investisseurs (entreprises), qui ont des horizons temporels différents. Les ménages veulent pouvoir disposer à tout moment de leurs économies ; de leur côté, les entreprises ont besoin de capitaux pour investir à plus long terme.

Pour réunir ces deux pôles, un intermédiaire prêt à équilibrer les différentes échéances est nécessaire. C’est le rôle économique fondamental des banques. Elles pratiquent la « transformation d’échéances » en recueillant les fonds à court terme des épargnants pour les placer dans des actifs à plus longue échéance. Cela leur est possible, parce que dans une journée normale, seuls quelques clients veulent retirer en même temps les avoirs qu’ils ont déposés. La banque peut donc prendre le risque d’immobiliser une bonne partie des fonds dans des crédits à long terme. Essentielle pour l’économie, la transformation d’échéances peut pourtant mettre les banques en mauvaise posture lorsque les temps sont difficiles, voire provoquer une crise financière.

Ce que font les banques

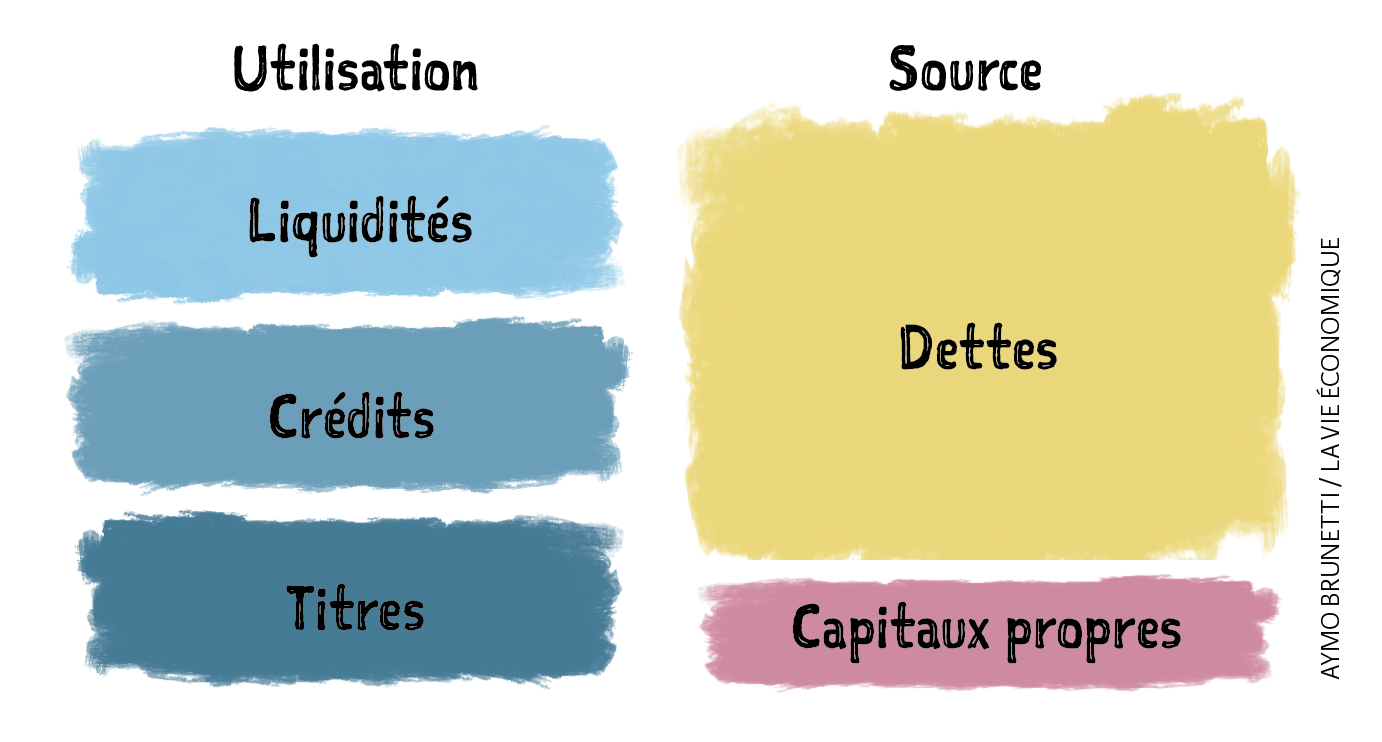

Prenons le schéma simple d’un bilan de banque pour analyser l’activité bancaire et l’origine des crises financières (voir illustration). Sur deux colonnes, il montre à gauche ce qui appartient à une société (« utilisation ») et à droite comment les postes du côté gauche sont financés (« source »). Ce schéma permet d’expliquer à la fois les opérations classiques d’une banque comme les prêts et celles dites de négoce.

En principe, une banque a deux sources de financement : les dettes ou les capitaux propres. Les dettes constituent la part du lion, sous la forme des comptes bancaires des épargnants (dépôts) et d’autres dettes (généralement à court terme). La banque utilise ces fonds pour financer des actifs : une petite partie est détenue en espèces, le reste se composant de créances privées et de titres (actions, obligations, etc.).

Bilan de la banque

Source : Aymo Brunetti / La Vie économique

L’activité bancaire classique décrite jusqu’ici consiste à octroyer des crédits sur la base de dépôts. Dans ses activités de négoce, la banque utilise les dépôts et d’autres dettes généralement à court terme pour acheter des titres. Elle se rémunère à travers le « différentiel d’intérêt » en payant moins d’intérêts aux déposants qu’elle n’en reçoit des emprunteurs et de ses opérations sur titres.

Les risques liés aux activités bancaires

Avec leur modèle d’affaires fondé sur la transformation des échéances, les banques peuvent voir leur source de financement se tarir rapidement et sont donc exposées à un risque de liquidité. En effet, bien que la plupart des dettes soient reconnues à très court terme et donc exigibles à tout moment, les banques ne détiennent qu’une petite partie des capitaux sous forme de liquidités. Au bilan d’une banque typique, les dettes dépassent largement les positions en liquidités. Si de nombreux déposants réclament leurs avoirs en même temps, la banque peut rapidement devenir insolvable. De telles « paniques bancaires » sont à l’origine de toutes les crises financières.

Outre les liquidités, un autre poste du bilan d’une banque se distingue par sa taille réduite : celui des capitaux propres. Il révèle la deuxième catégorie de risques intervenant dans une crise financière : le risque d’insolvabilité. Si la banque subit des pertes sur ses positions de crédits ou ses titres, elle doit les couvrir par les capitaux propres. Compte tenu de la faible couverture en fonds propres, des pertes relativement modestes peuvent suffire à anéantir la totalité des capitaux propres. La banque compte alors plus de dettes que d’actifs et est donc insolvable.

Le schéma d’une crise financière

À partir du bilan de la banque et des deux risques présentés, voyons le déroulement d’une crise financière typique comme celle de 2008[1]. De nombreuses banques s’étaient préalablement endettées, surtout auprès d’autres banques. Les échéances étaient si courtes que les dettes devaient être renouvelées chaque jour. Leur volume a donc augmenté dans la partie droite du bilan. Les banques utilisaient ces fonds pour acheter des titres très rentables mais opaques liés au marché immobilier américain, ce qui a fait grossir le poste des titres dans la partie gauche du bilan. Lorsqu’il s’est avéré que les titres en question valaient moins que prévu, leur cours a commencé à dégringoler. Les banques ont alors dû procéder à des corrections de valeur, c’est-à-dire réduire la valeur comptable du poste « Titres » au bilan. Les pertes ont rapidement fait fondre leurs capitaux propres, déjà limités. Avec une solvabilité toujours plus douteuse, les banques parvenaient de moins en moins à renouveler leurs dettes à court terme auprès de leurs consœurs, qui craignaient de se retrouver avec des reconnaissances de dette sans valeur en cas de faillite du débiteur. Un énorme problème de liquidité s’en est suivi. Pourquoi ?

Les positions en liquidités avaient diminué parallèlement à la réduction des dettes au bilan, un mécanisme semblable à une panique bancaire qui voit les déposants boucler leurs comptes et les liquidités de la banque fondre à vue d’œil. Dans une tentative désespérée de se remettre rapidement à flot, de nombreux établissements se sont simultanément mis à vendre leurs titres. Les vendeurs se sont ainsi retrouvés en nombre sur les marchés des actions et des obligations alors qu’il ne restait plus guère d’acheteurs, ce qui a logiquement provoqué un effondrement des cours. Face à cette baisse brutale, les banques ont dû procéder à de nouvelles corrections de valeur dans leurs bilans, réduisant encore plus les capitaux propres. L’engrenage fatal était en place : les nouveaux problèmes de solvabilité compliquaient le financement par emprunt, les banques mettaient plus de titres sur les marchés pour trouver des liquidités, etc. Lorsqu’un tel enchaînement se produit, la défiance générale peut très vite – parfois en quelques heures – détruire tout un système financier.

Les banques centrales ont tout d’abord stoppé cette spirale infernale en fournissant des liquidités, ce qui a réduit la pression sur les banques qui cherchaient à vendre leurs titres à tout prix. Mais comme de nombreux établissements avaient fait des spéculations hasardeuses sur des titres de mauvaise qualité, un soutien direct à la solvabilité – c’est-à-dire l’injection de capitaux propres par les banques centrales et les gouvernements – s’est également révélé nécessaire. Ces subventions massives ont finalement permis de stabiliser durablement le système.

La crise financière de 2008 a montré que la dotation des banques en liquidités et, plus encore, en capitaux propres était souvent trop faible, en particulier dans les grands établissements. Grâce au rehaussement significatif des exigences réglementaires décidé depuis lors, les banques détiennent désormais davantage de capitaux propres et de liquidités. Le renforcement de ces deux « petits » postes du bilan les a rendues nettement plus résistantes, ce qui se révèle précieux dans la crise sanitaire actuelle.

- Le tutoriel « Banks and financial crises » présenté sur Youtube par Aymo Brunetti offre une explication pas à pas des différents mécanismes.