Le marché privé des investissements à impact est estimé à 33 milliards de dollars, dont un tiers est géré en Suisse[1], ce qui a favorisé l’éclosion d’un écosystème diversifié composé d’acteurs privés comme publics. Blue Orchard, Responsability Investments et Symbiotics font notamment partie des fleurons suisses de la gestion dans la microfinance.

Le Secrétariat d’État à l’économie (Seco) a mandaté la société de conseil iGravity afin de réaliser une analyse des forces, des faiblesses, des opportunités et des menaces (FFOM) de l’écosystème suisse des investissements à impact[2]. Ce type d’investissement désigne des placements durables qui allient la quête d’un rendement à la recherche d’un impact écologique ou social. Cet article présente les différents aspects de cette analyse FFOM.

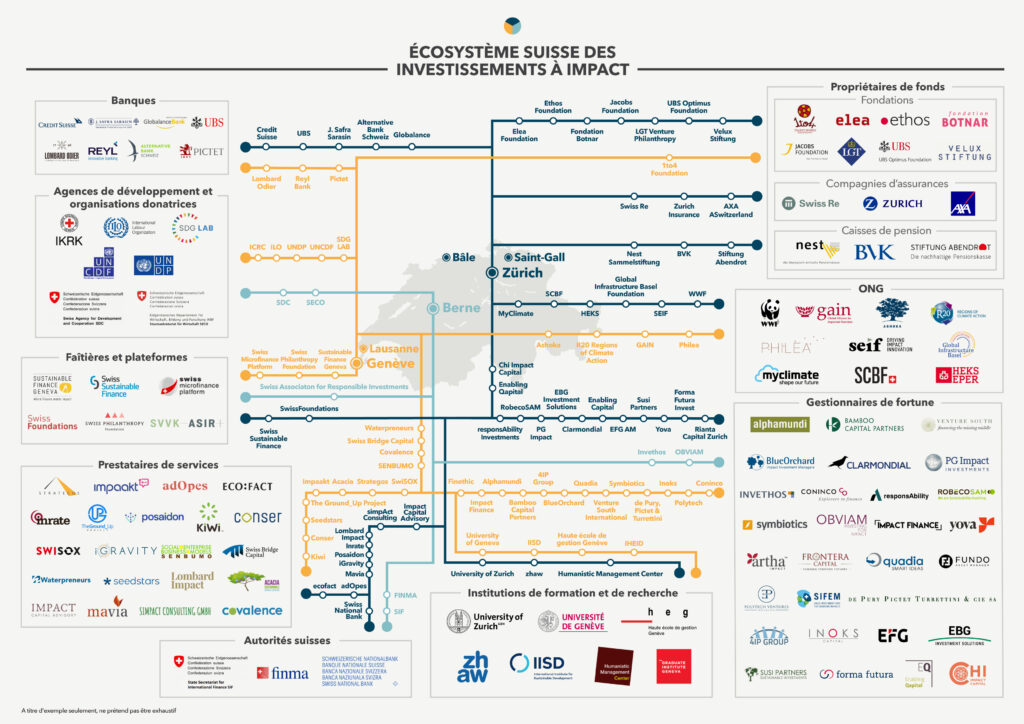

L’écosystème suisse comprend des gérants de fortune, des fondations d’utilité publique, des caisses de pension, des banques, des assurances, des institutions académiques, des agences de notation et des sociétés de conseil (voir illustration), ainsi que Swiss Foundations, l’Association suisse pour des investissements responsables (Asir), Sustainable Finance Geneva (SFG) et la faîtière Swiss Sustainable Finance, fondée en 2014. En font également partie des institutions publiques comme le Secrétariat d’État aux questions financières internationales (SFI) et l’Autorité de surveillance des marchés financiers (Finma), responsables notamment du cadre réglementaire, ou encore le Fonds suisse d’investissement pour les marchés émergents (Sifem). Ce dernier investit dans des fonds visant à obtenir non seulement un rendement, mais également un impact mesurable sur le développement des pays émergents. Cet écosystème comprend aussi les activités de coopération économique au développement réalisées par le Seco et celles de la Direction du développement et de la coopération (DDC)[3].

L’écosystème des investissements à impact en Suisse

Source : iGravity (2021) / La Vie économique

Les forces

Quels sont les atouts de l’écosystème suisse pour l’investissement à impact ? Premièrement, la Suisse dispose d’une des plus grandes places financières spécialisées dans la gestion de fortune au monde, ce qui assure d’importantes sources de financement aux investissements à impact. Deuxièmement, la Suisse se distingue par sa très forte culture de l’innovation, qui lui vaut régulièrement de se placer en tête de l’indice mondial de l’innovation. C’est dire si le secteur financier accueille favorablement de nouvelles approches, comme les investissements à impact.

Troisièmement, la Suisse accueille d’importantes organisations internationales – dont les Nations unies – et a une longue tradition humanitaire, comptant également un réseau dense d’organisations non gouvernementales. Cette proximité a favorisé le développement du secteur de la microfinance et de connaissances spécialisées toujours plus demandées dans le secteur financier. Certaines universités ont désormais ajouté les investissements à impact à leur programme d’études et proposent en outre des formations spécifiques.

Les faiblesses

Parmi les faiblesses de l’écosystème suisse, le conservatisme des investisseurs institutionnels comme les caisses de pension explique notamment pourquoi ce genre d’investissements reste un secteur de niche, puisque ces investisseurs sont indispensables pour permettre un changement d’échelle. Par ailleurs, de nombreux gérants d’investissements à impact sont « captifs » du monde de la microfinance et le marché est très fragmenté. Sans compter que la notion d’« impact » est entourée d’un certain flou.

Des obstacles réglementaires comme le droit de timbre, l’imposition des produits et les difficultés d’accès pour les petits investisseurs et les fondations complètent le tableau. Le faible montant des transactions ainsi que la réalisation des vérifications de diligence raisonnable et du suivi sur place – des opérations laborieuses – occasionnent des frais de transaction très élevés pour de nombreux fonds d’investissement à impact. Enfin, l’absence de marché secondaire et de cotation en bourse fait obstacle à leur intégration dans la finance traditionnelle et au changement d’échelle. En conséquence, les effets de levier des projets sont modestes.

Un élan insufflé par la génération Y

Nous assistons parallèlement à un changement de mentalité parmi les investisseurs. Il s’agit là de la première opportunité mise en avant par l’étude. Un vaste transfert de valeurs patrimoniales aura lieu ces prochaines années en faveur de la génération Y née après 1980, qui attache davantage d’importance à la durabilité. En outre, les dispositions légales et les pressions de l’opinion publique incitent toujours plus les investisseurs institutionnels à s’aligner sur les objectifs de développement durable des Nations unies.

Dans ce domaine, les secteurs public et privé peuvent mettre en place une collaboration fructueuse. De nouvelles technologies telles que la chaîne de blocs et le financement participatif sont en outre susceptibles de faire diminuer les coûts de transaction, d’améliorer la transparence et de favoriser les investissements à impact.

Qu’en est-il des menaces ? L’absence de norme communément admise en matière de mesure de l’impact génère un risque d’abus dans le seul but d’enjoliver les résultats (« impact washing »), ce qui pourrait saper la confiance des investisseurs. Les différentes définitions de l’investissement à impact ainsi que le manque de données comparables à l’échelle internationale et de méthodes éprouvées rendent la comparaison difficile. En outre, l’obtention de résultats financiers ou d’impacts inférieurs aux attentes peut porter atteinte à la réputation des investissements à impact et mettre en péril la croissance de ce secteur.

La concurrence ne dort pas

De surcroît, d’autres pôles financiers comme les Pays-Bas et le Luxembourg ne restent pas les bras croisés : ils s’efforcent de conquérir des parts de marché en offrant un cadre propice aux investissements à impact, comme un régime légal et fiscal avantageux et un grand nombre d’experts en fonds de placement. Si la Suisse veut conserver et renforcer sa position dominante sur ce marché, elle doit continuer à se démarquer et à améliorer sa compétitivité.

Il ressort du sondage réalisé par iGravity que 88 % des personnes interrogées sont favorables à une intensification de la collaboration entre les secteurs public et privé. Elles voient dans la participation de l’État une garantie de l’intégrité des investissements à impact et une amélioration des conditions-cadres. Elles attachent notamment une grande importance à l’engagement de fonds publics dans des capitaux à risque, l’enjeu étant surtout de convaincre les investisseurs institutionnels de se lancer dans les investissements à impact.

Le renforcement de l’efficience de l’écosystème suisse passe notamment par la promotion des échanges entre les deux pôles financiers de Genève et de Zurich et la création d’alliances durables entre les organisations de développement et le monde de la finance. Certains s’attendent à ce que l’impact devienne un critère pour n’importe quel placement, au même titre que le risque et le rendement. Le cas échéant, la place financière suisse dans son ensemble pourrait tirer parti du rôle de pionnier joué actuellement par les investissements à impact.

- Symbiotics et Canopy (2020), Private asset impact fund report 2020.

- Étude de faisabilité interne.

- Voir l’article de Liliana de Sá Kirchknopf (Seco) dans ce numéro.