Les objectifs de développement durable des Nations unies (ODD) sont actuellement sur toutes les lèvres. Au nombre de 17, ils forment une liste commune de priorités à atteindre d’ici 2030 qui tient compte des dimensions économique, sociale et environnementale. Il s’agit notamment d’éliminer la faim ou de prendre des mesures efficaces pour lutter contre le changement climatique. Ces objectifs sont ambitieux – et coûteux. Leur réalisation nécessitera un investissement annuel supplémentaire de 2500 milliards de dollars jusqu’en 2030[1]. À première vue, cela fait beaucoup d’argent.

En même temps, le marché des investissements durables est en forte croissance. Considérés comme un produit de niche exotique il y a encore quelques années, ils sont en train de devenir la norme dans le secteur. En Suisse, environ un tiers des produits de fonds portent actuellement l’étiquette « durable »[2]. Le désir croissant des investisseurs de contribuer à la résolution de problèmes mondiaux est un puissant moteur[3].

À l’échelle mondiale, plus de 4000 milliards de dollars affluent chaque année dans des investissements durables. Ce montant dépasse largement celui nécessaire pour atteindre les ODD[4]. Pourtant, il suffit de lire les gros titres pour comprendre qu’il y a encore bien du chemin à faire. Pourquoi l’effet économique réel des investissements durables n’est-il pas proportionnel à la demande ?

Un guide pour les investisseurs

Un projet de recherche de l’Université de Zurich a montré que l’impact des investissements durables est actuellement limité[5]. Les résultats ont été résumés dans un guide, intitulé « Investor’s guide to impact »[6].

Pour les investisseurs, il est important de garder en tête deux concepts clés. Premièrement, l’impact d’un investissement est le changement qu’il provoque – au-delà de ce qui se serait passé de toute façon. Autrement dit : sans changement, pas d’impact. Par exemple, une entreprise spécialisée dans le solaire augmente sa capacité de production et fabrique davantage de panneaux solaires à la suite de l’apport d’un investisseur ; pour qu’il y ait un impact, ce changement doit résulter de l’investissement. Cela peut sembler trivial, mais cette relation est souvent négligée et difficile à prouver. La vraie question est donc de savoir ce qui se serait passé sans l’investissement. Cette société aurait-elle trouvé suffisamment de capitaux à des conditions appropriées pour accroître sa production ? Le placement a un impact uniquement si la réponse est non.

Comment avoir de l’impact ?

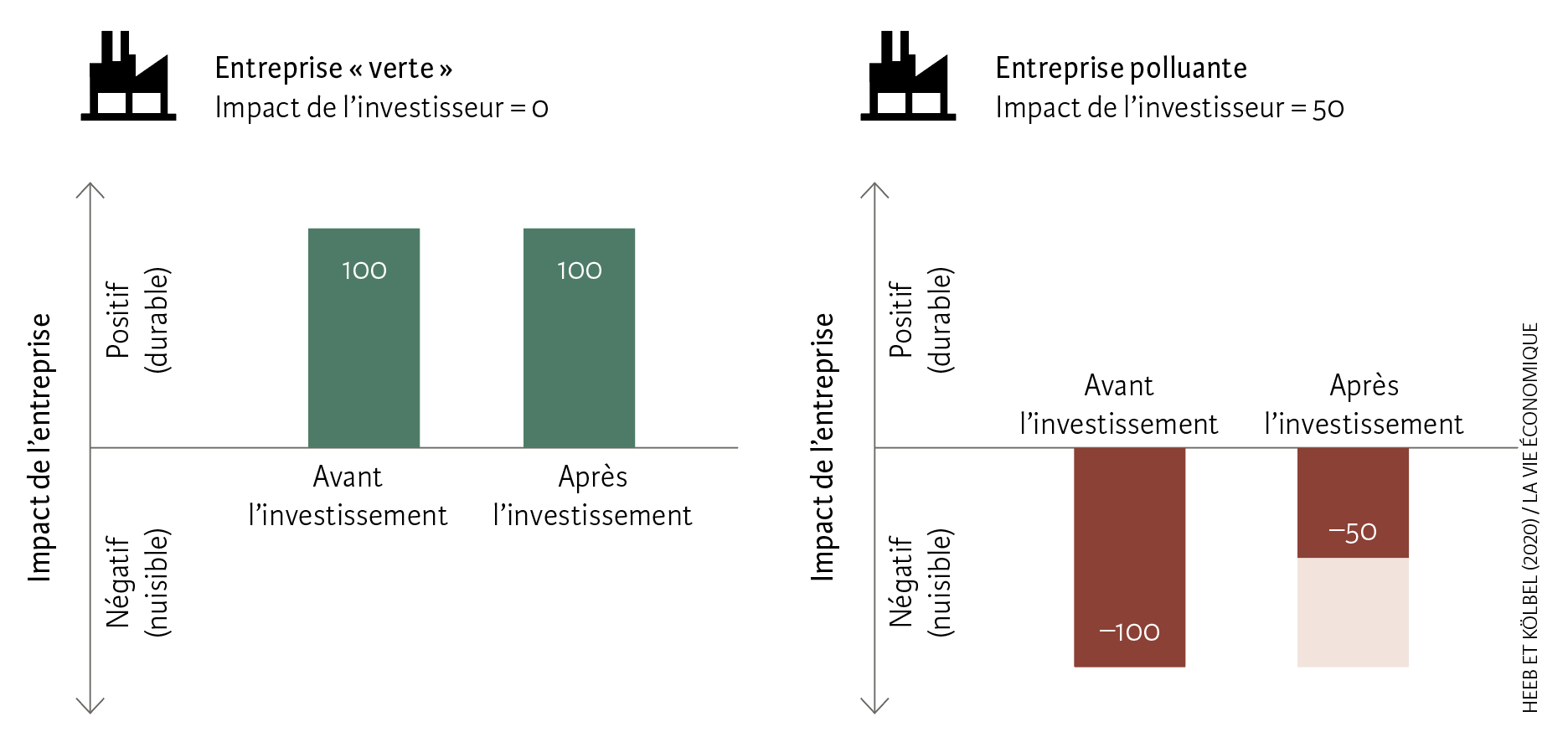

Pour comprendre les mécanismes d’impact dans les investissements durables, un second concept est essentiel : posséder des entreprises à impact n’est pas synonyme de créer un impact. Autrement dit : l’investissement doit déclencher un changement dans l’entreprise pour que l’on puisse parler d’un « impact de l’investisseur » (voir illustration).

Dans la pratique, « l’impact de l’investisseur » est souvent assimilé, à tort, à « l’impact de l’entreprise ». Prenons un exemple d’actualité : un fonds d’« actions à impact » – comme il se définit lui-même – investit dans des sociétés cotées en bourse qui contribuent à la réalisation des ODD. Selon le promoteur du fonds, un placement de 10 000 euros conduit à une réduction des émissions de CO2 de 575 kilogrammes, ce qui correspond approximativement aux émissions d’un vol aller-retour Londres-Rome.

Or, le prestataire confond « l’impact de l’entreprise » et celui « de l’investisseur ». Le fonds investit par exemple dans l’entreprise danoise Vestas, leader mondial de l’éolien. Vestas a assurément un impact d’entreprise, car les éoliennes aident à réduire les émissions de gaz à effet de serre. Mais cette société construit-elle plus d’éoliennes après un investissement dans le fonds ? Le fournisseur ne répond pas à la question. Selon l’état actuel des recherches, un impact d’investisseur semble dans ce cas plutôt improbable : l’achat de titres d’une entreprise de cette taille n’aura sans doute pas d’effet notable sur son coût du capital et encore moins sur sa capacité de production.

L’impact de l’investisseur fait la différence

Remarque : posséder des entreprises à impact n’est pas synonyme de créer un impact. Ainsi, investir dans une entreprise qui a un impact négatif et l’amener à s’améliorer peut se révéler plus efficace que d’investir dans une entreprise « verte » bien établie qui a déjà une incidence positive.

Source : Heeb et Kölbel (2020) / La Vie économique

Trois recommandations

Sur la base des résultats obtenus lors des recherches, il est possible de recommander trois façons d’agir pour les investisseurs qui veulent contribuer à résoudre des problèmes de société :

1. Soutenez la croissance d’entreprises à impact sur des marchés financiers inefficaces, dans la mesure où votre capacité à assumer les risques le permet :

Les investisseurs peuvent jouer un rôle important en fournissant du capital à des entreprises à impact qui peinent à trouver les ressources nécessaires. Cela vaut notamment là où les marchés financiers sont inefficaces : pour les jeunes entreprises de petite taille et celles des pays en développement. Ces investissements ne sont pas faciles à trouver et peuvent se révéler risqués, mais c’est aussi ce qui les distingue : l’apport de capital additionnel n’aura sans doute guère d’effet sur la croissance d’une entreprise bien établie et qui accède facilement à des marchés financiers efficaces comme Vestas.

Lors de la sélection des gestionnaires de fonds, il convient également de vérifier s’ils favorisent spécifiquement la croissance des jeunes entreprises – par exemple par leur savoir-faire ou leurs réseaux. Enfin, il s’agit de voir dans quelle mesure les gestionnaires de fonds soutiennent l’objectif d’impact des entreprises et sont disposés à faire des concessions sur le rendement au profit de l’impact.

2. Encouragez des améliorations dans les entreprises bien établies :

Si rien ne prouve pour l’heure que l’achat ou la vente de titres de grandes entreprises a une influence significative sur leur croissance, il est clairement démontré que les investisseurs peuvent encourager les entreprises bien établies à améliorer leurs pratiques commerciales, en exerçant par exemple leur droit de vote lors des assemblées d’actionnaires ou en s’engageant dans un dialogue direct avec les dirigeants des entreprises. Les investisseurs peuvent se faire représenter par des agences de conseil de vote comme ISS, Glass Lewis et Hermes, ou choisir des fonds qui exercent activement les droits de vote.

La clé du succès est alors de se concentrer sur des améliorations réalistes et néanmoins significatives. Il vaut également la peine de viser les entreprises qui présentent le plus grand potentiel d’amélioration. Le groupe pétrolier chinois Sinopec a par exemple pris des mesures destinées à réduire drastiquement ses émissions de méthane sous la pression des actionnaires. Le pétrole produit par Sinopec reste certes largement responsable du changement climatique, mais la réduction de méthane n’en est pas moins massive. Elle équivaut approximativement aux émissions annuelles de gaz à effet de serre des Bahamas.

Les investisseurs peuvent aussi tenter de stimuler les changements en choisissant leurs actions et obligations selon des critères environnementaux, sociaux et de gouvernance (ESG) transparents. Bien que l’impact de cette approche ne soit pas clairement démontré, il est évident que les chances de progrès sont plus importantes si l’on exclut les entreprises qui n’appliquent pas les meilleures pratiques largement reconnues (pas de travail des enfants, objectifs climatiques ambitieux, etc.) plutôt que des secteurs entiers. On ne peut certes pas attendre des investisseurs qu’ils imposent un changement fondamental des modèles d’entreprise, mais ils peuvent tout à fait déclencher de multiples petites réformes et rendre les questions d’ESG présentes dans la conduite des affaires.

3. Parlez de vos décisions d’investissement et de ce qui les a motivées :

Les investissements durables peuvent également avoir un impact qui ne touche pas directement les entreprises, mais plutôt le cadre juridique. Des signaux percutants lancés par des investisseurs peuvent ainsi favoriser un changement politique ou culturel, notamment si des investisseurs partageant les mêmes idées unissent leurs forces. Un exemple bien connu est le mouvement de désinvestissement du charbon, qui appelle les grands investisseurs à exclure les actions de sociétés actives dans cette industrie. Dans un premier temps, les titres en question sont juste redistribués à des investisseurs pour lesquels l’industrie du charbon ne pose pas de problème. Il est même possible que le désinvestissement pousse les sociétés houillères cotées en bourse vers des marchés privés, moins transparents. En clair, l’industrie du charbon trouvera les capitaux nécessaires et l’exploitation continuera tant que l’extraction de ce combustible sera rentable.

Mais si des investisseurs réputés comme le fonds souverain norvégien annoncent publiquement leur décision de boycotter le charbon, cela peut influencer le discours social et avoir un impact indirect – par exemple sur la question de fond quant à l’autorisation de nouvelles centrales à charbon. De tels mouvements peuvent apporter le soutien nécessaire aux politiciens et régulateurs qui veulent une politique climatique rigoureuse, ainsi qu’aux dirigeants d’entreprises du secteur énergétique qui s’engagent en faveur d’une transition rapide vers les énergies renouvelables.

Des incitations à l’écoblanchiment

Si l’on compare ces recommandations aux 4000 milliards de dollars placés chaque année dans des investissements durables, on comprend pourquoi il manque autant de moyens pour atteindre les ODD : la majorité de l’argent est investie dans des produits de placement liquides, et donc dans des titres de sociétés établies sur des marchés financiers efficaces. Certes, toujours plus de gérants de fortune affichent ouvertement leur soutien aux ODD, à l’instar de Larry Fink, président et directeur général de la plus grosse société de gestion d’actifs au monde BlackRock, qui appelle les entreprises à éliminer leurs émissions de gaz à effet de serre d’ici 2050. Parallèlement, toutefois, de grands gestionnaires d’actifs continuent à voter contre la plupart des objectifs sociaux et environnementaux plus ambitieux lors des assemblées générales[7].

Dans les faits, les gérants de fortune n’ont en effet guère d’incitations à proposer des produits à fort impact. Une autre étude sur la prise de décision des investisseurs a montré que si la volonté de payer pour des investissements durables existe bel et bien, elle ne dépend pas de l’impact de ces derniers[8]. La demande d’investissements durables semble plutôt être motivée par des réactions émotionnelles positives (« effet de satisfaction de soi »), ce qui incite les gestionnaires d’actifs à proposer des produits de placement « vert clair », c’est-à-dire qui paraissent suffisamment durables pour susciter des émotions positives tout en n’ayant guère d’impact. Ce constat est particulièrement vrai lorsque l’impact a un coût, comme le confirment plusieurs indices[9]. Un marché d’investissements « vert clair » saura donc améliorer la satisfaction de nombreux investisseurs et être rentable pour les gérants, mais le marché financier dans son ensemble restera bien en deçà de son potentiel d’efficacité.

Le Conseil fédéral souhaite que la place financière suisse contribue efficacement au développement durable[10]. Une conscience aiguë de l’impact des investissements durables est pour cela nécessaire, chez les investisseurs privés comme chez les professionnels de la finance et les régulateurs. Une nomenclature plus claire permettant à l’investisseur de distinguer les placements visant un impact économique réel de tous les autres constituerait un premier pas dans cette direction[11]. L’idéal consisterait toutefois à introduire un système de notation de la durabilité des produits d’investissement comprenant une évaluation d’impact explicite.

Il est essentiel que la large demande d’investissements durables ait un impact sur l’économie réelle. Pouvoir fournir cette garantie constitue une tâche importante des acteurs financiers, politiques et scientifiques.

- Cnuced (2014).

- Swiss Sustainable Finance (2020).

- 2Dii (2020).

- GSIA (2019).

- Kölbel et al. (2020).

- Heeb et Kölbel (2020).

- De Groot et al. (2021).

- Heeb et al. (2021).

- Barber et al. (2020).

- SFI (2020).

- Voir également les articles de Timo Busch (Université de Hambourg) et de Neil Gregory (IFC) dans ce numéro.