L’année 2020 restera dans les esprits comme celle d’une crise majeure, mais pas comme une année de crise bancaire. Si nous repensons à l’incertitude inhabituellement élevée dans laquelle nous avons évolué il y a un peu plus d’un an, un tel déroulement ne va pas de soi. Dans son Rapport sur la stabilité financière en Suisse publié en juin 2020, la Banque nationale suisse (BNS) mettait en garde contre les conséquences potentielles de scénarios bien plus défavorables. Ceux-ci ne se sont fort heureusement pas réalisés.

Cette situation n’est pas le simple fruit du hasard. Elle résulte principalement des efforts fournis pour rendre le système bancaire plus résilient et des mesures de gestion de crise.

Une crise bien surmontée jusque-là

Le système bancaire suisse a pour l’instant surmonté avec succès la crise induite par la pandémie de Covid-19. Il est parvenu à remplir ses fonctions de manière continue durant la crise, et en particulier à assurer un approvisionnement suffisant de l’économie en crédits. Le secteur bancaire suisse a ainsi contribué à atténuer le choc engendré par la pandémie – plutôt que de l’amplifier.

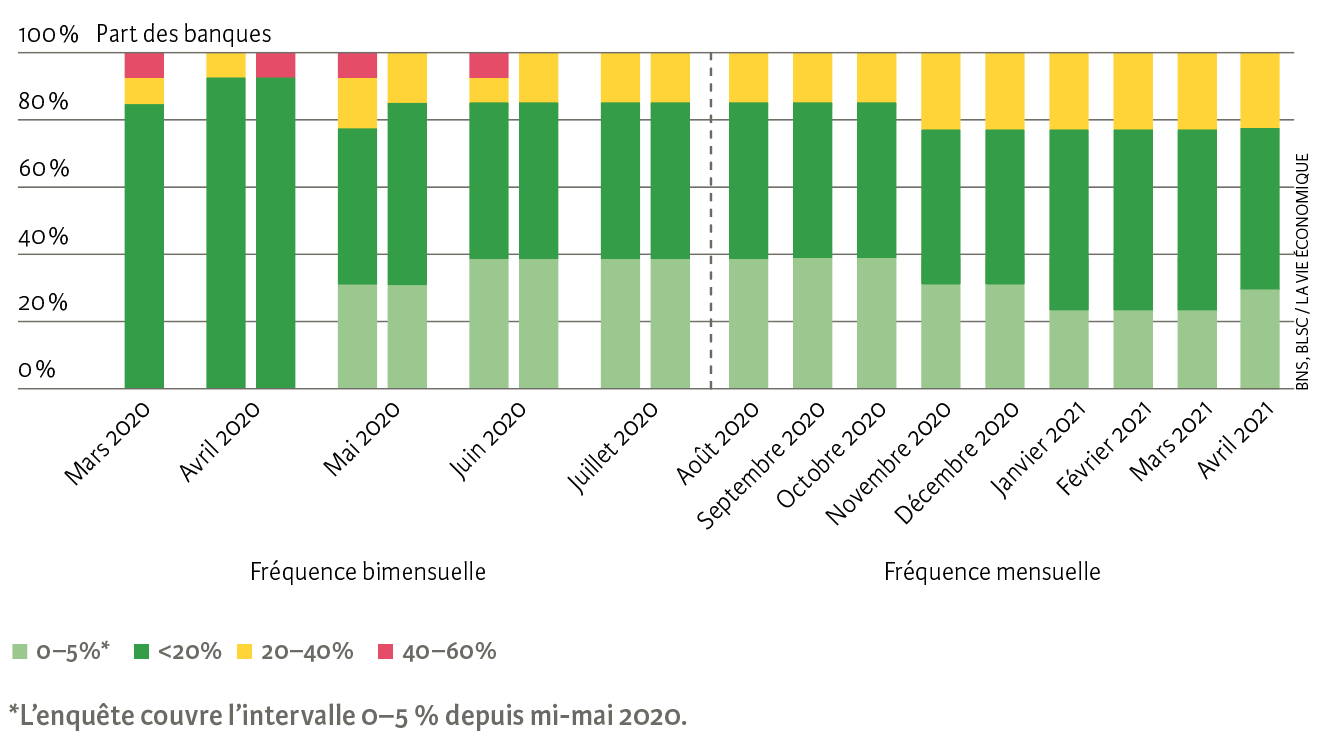

Aucun signe de rationnement de crédit n’a été observé depuis le début de la pandémie. Le volume des crédits aux sociétés non financières a continué de croître, indépendamment des prêts cautionnés. Les données qualitatives additionnelles recueillies par la BNS auprès des banques depuis le début de la pandémie donnent des indications supplémentaires : alors qu’au début de la pandémie les banques ont légèrement durci leur conditions d’octroi de crédits à destination des secteurs particulièrement affectés, ces conditions sont restées inchangées dans l’ensemble. Les taux de prêts refusés sont restés stables à des niveaux qui s’observent dans des conditions économiques normales (voir illustration). Qui plus est, les banques n’ont que rarement mentionné les critères de fonds propres et de liquidités comme facteur limitant l’octroi de crédits.

Taux de rejet des demandes de prêts non cautionnés

Source : BNS, BLSC / La Vie économique

Importantes réformes depuis 2008

Deux éléments principaux ont permis de contrer le risque de rationnement de crédit. La capacité des banques à octroyer des crédits résulte tout d’abord de leur situation favorable à l’entame de la crise. Or, cette situation doit beaucoup au cadre plus strict dans lequel les institutions financières évoluent depuis les importantes réformes réglementaires qui ont suivi la crise financière mondiale de 2008–2009. Une approche macroprudentielle a notamment été adoptée : des instruments spécifiques permettent désormais de renforcer la résilience du système bancaire face à des risques systémiques et contrer directement et de manière préventive l’accumulation de tels risques pour la stabilité financière (voir encadré).

Les réformes réglementaires mises en œuvre en Suisse ont notamment introduit des exigences accrues en matière de fonds propres, contribuant à une accumulation de ces derniers. Un élément central a été la mise en œuvre de volants de fonds propres (c’est-à-dire des couches supplémentaires de capital par rapport aux exigences minimales). Deux volants sont applicables à toutes les banques : l’un dit « de conservation », échelonné selon la catégorie de banque[1], l’autre dit « anticyclique ». Un troisième volant se présente sous la forme d’une exigence additionnelle de fonds propres spécifique à chacune des cinq banques d’importance systémique (UBS, Credit Suisse, le groupe Raiffeisen, PostFinance et la Banque cantonale de Zurich). En outre, les réserves de fonds propres détenues volontairement par les banques à des fins de gestion ont également augmenté.

Des mesures de gestion de crise

Un deuxième élément a permis de parer le risque d’un manque de crédit : le soutien du secteur public au système bancaire. Les autorités ont ainsi rapidement mis en place d’importantes mesures et des assouplissements réglementaires dans le but de maintenir une offre de crédit suffisante.

Une mesure centrale de soutien a été le programme de crédits cautionnés Covid-19, mis sur pied par la Confédération et exploité par le système bancaire. La facilité de refinancement BNS-Covid-19 (FRC) fait également partie du train de mesures élaboré par la Confédération et la BNS d’entente avec les banques. Dans le cadre de la FRC, la BNS fournit aux banques des liquidités au taux directeur de la BNS (soit -0,75 %) contre des titres de crédits Covid-19 garantis. Cela a fortement contribué à ce que les banques puissent promptement octroyer des crédits à des conditions favorables aux entreprises, en particulier aux PME.

En complément à ces mesures, les autorités ont assoupli certaines exigences réglementaires. Ces assouplissements ont été mis en œuvre dans un contexte d’incertitude inhabituellement élevée par rapport à l’impact et à l’évolution de la pandémie, propice à générer une forte aversion au risque de la part des banques. Ils visaient à renforcer la volonté des banques à accorder des prêts aux entreprises affectées et à leur donner la plus grande latitude possible en matière d’octroi de crédits.

L’un de ces assouplissements concerne le volant anticyclique de fonds propres que les banques devaient détenir en lien avec les prêts hypothécaires destinés à financer les objets d’habitation en Suisse. Celui-ci a été désactivé par le Conseil fédéral, sur proposition de la BNS.

Le maintien d’une offre suffisante de crédits aux entreprises a contribué à diminuer leur risque d’insolvabilité dû à une pénurie de liquidités, en complément aux autres aides publiques en leur faveur. La pandémie n’a pas entraîné de vague de faillites jusqu’à présent. Le nombre d’ouvertures de faillite s’est inscrit à environ 400 par mois en moyenne depuis le début de la pandémie, un nombre inférieur à celui observé en moyenne en 2018 et 2019[2]. Ceci a, à son tour, contribué à limiter les retombées négatives pour le système bancaire et réduit le risque qu’un mécanisme d’amplification par le système bancaire ne s’enclenche.

Certes, l’expérience montre que le risque de crédit tend à se matérialiser avec un certain décalage par rapport à la détérioration des conditions économiques. Des pertes liées aux effets de la pandémie pourraient encore survenir dans les mois à venir. Selon les analyses de scénario de la BNS, elles devraient cependant être limitées et largement inférieures à la capacité d’absorption des pertes du secteur bancaire.

En somme, la stabilité du système bancaire dans une crise dépend non seulement de la capacité à prendre de bonnes mesures de gestion de crise, mais également et surtout des efforts fournis pour rendre le système plus résistant avant que le choc ne se produise. L’expérience de la pandémie s’est révélée rassurante à cet égard.

Maintenir une forte résilience

Les turbulences engendrées par le coronavirus plaident pour un maintien de cette résilience à l’avenir. Cet épisode nous a rappelé qu’un choc d’une ampleur exceptionnelle et d’une portée globale peut survenir à tout instant et affecter l’économie et le système financier de manière inattendue.

De ce point de vue, il importe de prendre les mesures nécessaires afin de préserver la capacité de résistance du système bancaire face à de futurs chocs. Les autorités ont fait un premier pas dans cette direction en mettant récemment un terme à certains assouplissements réglementaires introduits durant la crise, notamment celui concernant le calcul du ratio d’endettement (exception pour les avoirs auprès de banques centrales). Au-delà, il s’agit d’une part de préserver les mesures en place contre les risques structurels découlant des banques d’importance systémiques et, d’autre part, de réévaluer périodiquement l’adéquation des mesures visant à renforcer la résilience du système bancaire face aux risques cycliques et à contrer l’accumulation de ces derniers (en particulier le niveau du volant anticyclique de fonds propres).

Une attention particulière doit être portée aux mesures macroprudentielles destinées à contrer les risques cycliques, au vu des vulnérabilités prévalant dans les marchés hypothécaire et immobilier. Déjà présentes avant le début de la pandémie, ces vulnérabilités se sont encore accentuées : les crédits hypothécaires et les prix de l’immobilier résidentiel ont cru à un rythme plus élevé que ce que la croissance des facteurs fondamentaux comme les revenus et les loyers peuvent expliquer. Dans le même temps, le risque de capacité financière (ratio prêt/revenu) pour les nouveaux prêts s’est accru.

Un environnement de taux bas persistant favorise l’accroissement de ces vulnérabilités. Cette situation de taux bas caractérise toujours l’environnement actuel et pourrait perdurer un certain temps. D’une part, les principales causes potentielles pour le bas niveau structurel des taux d’intérêt dans le monde, comme le vieillissement de la population ou le recul de la croissance de la productivité, vont probablement subsister encore quelque temps. D’autre part, en lien avec la composante cyclique, la pandémie a renforcé la nécessité d’une politique monétaire accommodante. Par conséquent, les vulnérabilités auxquelles le secteur bancaire suisse est exposé devraient perdurer, voire pourraient augmenter dans les années à venir.

Ces vulnérabilités pourraient se matérialiser par une correction des prix immobiliers en cas de choc défavorable. Or, il est essentiel que le système bancaire soit en mesure d’absorber les pertes qui pourraient en découler. Dans ce contexte, la BNS évalue régulièrement le besoin de réactiver le volant anticyclique de fonds propres.

De manière plus générale, il faut garder à l’esprit que le cadre macroprudentiel doit être périodiquement réévalué et adapté le cas échéant. Cela permet au cadre macroprudentiel de tenir compte de l’évolution des risques et de contribuer pleinement à assurer la résilience du système bancaire face aux chocs qui pourraient survenir.

- Selon l’article 43 de l’ordonnance sur les fonds propres et la répartition des risques des banques et des maisons de titres (ORF).

- Selon les données de l’Union suisse des créanciers Creditreform. Les mesures prises par le Conseil fédéral au plan juridique pour prévenir les faillites (comme la suspension temporaire des poursuites) doivent également être considérées pour interpréter ces chiffres.