In Handelsverträgen sind sie immer wieder ein wesentlicher Streitpunkt.[1] Ob beim Brexit oder bei Trumps Handelskrieg mit China: Die Wiedereinführung oder Anhebung von Zöllen stand in letzter Zeit oft ganz oben auf der politischen Agenda. Das Gegenstück dazu sind Freihandelsabkommen. Das sind Verträge zwischen zwei oder mehreren Staaten, welche es den Unternehmen des exportierenden Landes ermöglichen, ihre Produkte mit Vorzugszollsätzen in das importierende Land einzuführen. Ein solches Beispiel ist das sogenannte «Umfassende Wirtschafts- und Handelsabkommen EU-Kanada», kurz Ceta. Mit diesem Freihandelsabkommen fallen 99 Prozent aller Zölle zwischen der EU und Kanada weg.

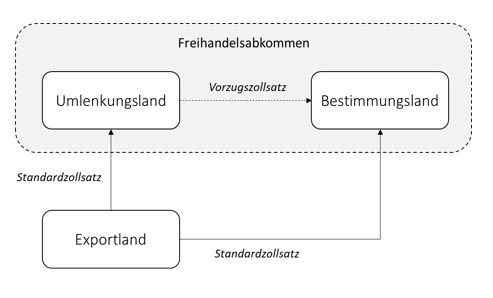

Allerdings gibt es bei solchen Freihandelsabkommen ein Problem. Denn Exporteure aus Drittstaaten, wie etwa den USA, könnten versuchen, die Vorzugszollsätze auszunutzen: Anstatt die Güter direkt an die europäischen Käufer zu liefern, könnten sie ihre Produkte zuerst nach Kanada verkaufen, das mit der EU ein Freihandelsabkommen hat. Dann exportieren sie es von dort weiter in die EU und profitieren so von niedrigeren Zöllen (siehe Abbildung 1).

Ein Beispiel: Die EU erhob infolge des Airbus-Boeing-Handelsstreits einen Aussenzoll von 25 Prozent auf Weizen aus den USA, während Weizen aus Kanada im Rahmen von Ceta zollfrei in die EU exportiert werden kann. Weil Exporte von US-Weizen nach Kanada zollfrei sind, ist es für Weizenhersteller aus den USA unter Umständen lohnend, ihre Produkte zuerst nach Kanada und erst danach in die EU zu transportieren. Dadurch können sie den Zoll von 25 Prozent umgehen.

Abb. 1: Handelsumlenkungen

Quelle: Ammann und Jaeggi.

Ursprungsregeln sollen Trittbrettfahrer verhindern

Doch um solche Umgehungsgeschäfte zu verhindern, sehen Freihandelsabkommen sogenannte Ursprungsregeln vor. Sie definieren, welche Bedingungen ein Produkt erfüllen muss, damit das Mitglied eines Freihandelsabkommens als dessen Ursprungsland gilt. Typischerweise gilt ein Land erst dann als Ursprungsland, wenn mehr als die Hälfte der gesamten Wertschöpfung eines Produkts dort geleistet wird.

Die Einhaltung solcher Ursprungsregeln ist oft sehr kostspielig. Generell betragen die Kosten dafür zwischen 3 und 15 Prozent des Endverkaufspreises eines Produkts. Einerseits stellen die detaillierten Kriterien eine hohe administrative Hürde dar, denn Unternehmen müssen anspruchsvolles juristisches Know-how aufbauen, um die Auflagen zu erfüllen. Andererseits sehen sich Exporteure aufgrund vieler Freihandelsabkommen mit unterschiedlichen Ursprungsregeln konfrontiert. Nicht selten widersprechen sich einzelne Auflagen sogar.

Und schliesslich verzerren die Auflagen auch die Beschaffungsvorgänge der Unternehmen: Ein Autohersteller zum Beispiel muss die Herkunft sämtlicher Rohstoffe all seiner Zulieferer kennen.

Anstatt dass Produzenten ihre Lieferanten nach Qualitäts- und Kostenkriterien auswählen, werden sie durch die Ursprungsregeln in ihrer Entscheidung eingeschränkt, was die Materialbeschaffung verzerrt. Es ist für manche Unternehmen günstiger, auf die Vorzugsbehandlung zu verzichten und den Standardzollsatz zu zahlen, statt einen aufwendigen Ursprungsnachweis zu erbringen und so von tieferen Vorzugszöllen zu profitieren. So werden in gewissen Fällen nur gerade zwei Drittel jener Produkte, welche im Freihandelsabkommen begünstigt sind, tatsächlich mit dem bevorzugten Zoll exportiert.

Sind Ursprungsregeln überhaupt sinnvoll?

Machen solche Auflagen, welche die Nutzung von Freihandelsabkommen durch die Unternehmen erschweren, überhaupt Sinn? Möglicherweise sind Umgehungsgeschäfte ja ohnehin unrentabel – allerdings aus anderen GründenDann braucht es keine aufwendigen und kostspieligen Ursprungsregeln zur Verhinderung von Umgehungsgeschäften. Um diese Frage zu beantworten, untersucht das Forscherteam rund um Gabriel Felbermayr, Präsident des Instituts für Weltwirtschaft in Kiel, ob für Unternehmen die Umgehung von höheren Zöllen durch Umlenkungsgeschäfte tatsächlich profitabel ist.

Zu diesem Zweck verwenden die Forscher einen Datensatz mit Informationen zu produktspezifischen Zöllen in den USA aus dem Jahr 2014. Die Forscher beschränken sich in ihren Schätzungen für jedes Land auf die zwanzig wichtigsten Exportländer. Für jede Kombination aus Länderpaar, Produkt und Umlenkungsstaat berechnen sie, ob ein Umgehungsgeschäft profitabel wäre. Dabei berücksichtigen sie auch die Transportkosten, welche sie anhand eines einfachen Modells schätzen.

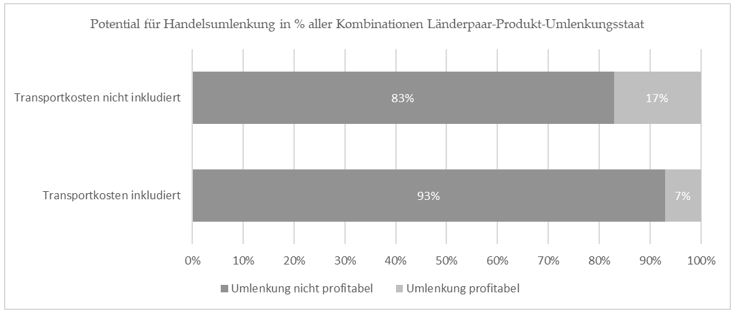

Die empirischen Ergebnisse machen deutlich, dass Umgehungsgeschäfte meist unprofitabel sind. Selbst unter der sehr konservativen Annahme, dass durch die Umgehung keine zusätzlichen Transportkosten entstehen, sind 83 Prozent aller möglichen Handelsumlenkungen nicht gewinnbringend (siehe Abbildung 2).

Die Ursachen dafür sind vielfältig: 18 Prozent aller Transaktionen sind deshalb nicht profitabel, da der Bestimmungsstaat für das Umlenkungsland denselben Zoll erhebt wie für das Exportland. In 63 Prozent sind Zölle für das Umlenkungsland sogar höher. Im einleitenden Beispiel zum Weizenhandel würde dies hypothetisch bedeuten, dass der Zoll der EU für kanadischen Weizen gleich hoch oder höher ist, als der auf US-Weizen (25 Prozent). Bei zwei Prozent der möglichen Transaktionen sind die Zölle zwischen Export- und Umlenkungsland zwar tiefer. Dieser Unterschied reicht aber nicht aus, um die zusätzlich anfallenden Zölle zwischen Umlenkungsland und Bestimmungsland zu kompensieren. Dies wäre im Weizen-Beispiel der Fall, wenn Kanada 15 Prozent Zölle auf US-Weizen verhängte und die EU einen ähnlich hohen Tarif auf Weizen aus Kanada erheben würde. Der resultierende Gesamtzoll bei Umlenkung (ca. 30 Prozent) wäre also höher als der Zoll eines direkten Exports von den USA in die EU (25 Prozent). Folglich wäre der direkte Transportweg lukrativer.

Berücksichtigt man die zusätzlichen Transportkosten, ist ein noch grösserer Anteil der Umlenkungsgeschäfte unprofitabel, nämlich 93 Prozent. Das bedeutet, dass in 10 Prozent (93-83 Prozent) der Fälle zwar Zolleinsparungen möglich wären, diese aber durch höhere Transportkosten mehr als aufgehoben werden.

Abb. 2: Potenzial für Handelsumlenkungen

Quelle: Felbermayr et al. (2019), S. 8

Spezialfall Landwirtschaft

Insgesamt zeigen die Forschungsergebnisse von Felbermayer, Teti und Yalcin, dass Handelsumlenkungen selten profitabel sind. Ein wichtiger Grund dafür ist, dass Staaten, die nahe beieinanderliegen, sehr häufig ähnliche Zölle für dasselbe exportierende Drittland erheben. Deshalb sind gewinnbringende Umlenkungsgeschäfte meist nur zwischen weit auseinanderliegenden Ländern möglich. Allerdings gehen mit grossen Umwegen höhere Transportkosten einher, weshalb sich eine Umlenkung wiederum kaum lohnt.

In welchen Branchen ist das Potenzial für Handelsumlenkung am grössten? Die Ergebnisse zeigen, dass Umlenkungsgeschäfte am ehesten in der Landwirtschaft sowie im Handel mit Papier und Kunst attraktiv sind. Dagegen bietet der Handel mit Maschinen sowie mit mineralischen, hölzernen und elektronischen Produkten kaum Gelegenheiten, Zölle einzusparen.

Um zu vermeiden, dass der Fokus auf die 20 wichtigsten Exportländer pro Land die Ergebnisse verzerrt, führen die Forscher alternative Berechnungen durch, indem sie sich für jedes Land auf diejenigen Exportländer fokussieren, die das höchste Umlenkungspotenzial aufweisen. Doch selbst dann sind noch zwischen einem Drittel und 55 Prozent der betrachteten Umlenkungsgeschäfte unprofitabel. Werden die Transportkosten berücksichtigt, steigen diese Werte allerdings deutlich auf 49 bis 75 Prozent. Ein hoher Wert – und dennoch können die Ergebnisse der Studie als konservative Schätzungen betrachtet werden. Denn sie berücksichtigen lediglich Transportkosten, vernachlässigen aber beispielsweise Wechselkursrisiken oder zusätzliche Verwaltungs- und Vertragskosten.

Unter Berücksichtigung der 20 wichtigsten Exportländer, lohnen sich Umgehungsgeschäfte für die Unternehmen in nur etwa sieben Prozent der möglichen Fälle. Die Wissenschaftler ziehen daraus den Schluss, dass umfassende und kostspielige Ursprungsregeln kaum zu rechtfertigen sind. Wenn Umgehungsgeschäfte schon aus anderen Gründen unrentabel sind, braucht man sie nicht mit Ursprungsregeln zu verhindern. Dennoch werden selbst in modernen Handelsabkommen wie dem Ceta-Abkommen zwischen der EU und Kanada auf Hunderten von Seiten Ursprungsregeln definiert. Die Autoren schlagen vor, die Ursprungsregeln weitgehend zu lockern oder nur diejenigen Fälle einzubeziehen, die tatsächlich ein bedeutsames Umlenkungspotenzial aufweisen.

- Dieser Artikel basiert auf den wissenschaftlichen Erkenntnissen von Felbermayr, Teti und Yalcin (2019).