La théorie économique postule généralement une corrélation positive entre la baisse des taux d’intérêt et l’activité économique. Mais si ces taux se situent déjà à un niveau très bas, voire négatif, l’efficacité de nouvelles baisses devient discutable et on peut même s’attendre à ce que l’effet stimulant s’inverse[1]. En Suisse, la frontière des territoires négatifs profonds a été franchie et le taux directeur abaissé de 0 à -0,75 % à la suite de la suppression inattendue du taux plancher liant le franc et l’euro décidée par la Banque nationale suisse (BNS) en 2015. Les entreprises exportatrices ont particulièrement souffert de la valorisation du franc par rapport à l’euro[2]. Mais quelles ont été les conséquences de la baisse des taux d’intérêt ? Le Secrétariat d’État à l’économie (Seco) a fait examiner ce point par le cabinet de conseil Blacksquare Economics, basé à Francfort (Allemagne), dans le cadre de ses recherches sur les effets de l’environnement de taux d’intérêt bas[3].

Les nouvelles données disponibles au niveau des entreprises (voir encadré 1) ont été utilisées pour répondre à cette question. Cette méthode a permis d’analyser le choc du franc sous un angle nouveau et de séparer l’effet du taux de change de celui du taux d’intérêt (voir encadré 2). Trois informations essentielles ont ainsi pu être obtenues. Premièrement, l’effet positif des baisses de taux d’intérêt sur l’activité entrepreneuriale – notamment en matière de coûts de financement, d’emploi et d’investissement – se confirme même dans un univers de taux bas. Deuxièmement, l’extension du champ d’observation au-delà des entreprises fortement exportatrices montre que la baisse des taux décidée par la BNS a en moyenne eu un effet positif pour les entreprises suisses étudiées[4] malgré la hausse du franc, compensant ainsi l’effet négatif du taux de change pour ces dernières. Troisièmement, les effets positifs de cette baisse des taux sur l’investissement et l’emploi sont particulièrement évidents pour les PME. Cela indique que la réalisation d’investissements productifs dépend de la situation financière des entreprises – en particulier les plus petites – et que celles-ci profitent donc fortement du faible niveau des rendements.

Un effet par deux canaux

Selon la littérature scientifique traitant le mécanisme d’action des taux d’intérêt sur les décisions entrepreneuriales, le « canal du crédit » est essentiel en ce qui concerne leur direction et leur ampleur[5]. Ce canal implique que la structure du bilan des entreprises ainsi que l’organisation et la stabilité des marchés bancaires de financement et des capitaux déterminent la portée et, surtout, l’intensité de l’influence des baisses des taux sur les activités des entreprises.

Les taux d’intérêt déterminent le coût de financement des entreprises et donc leur capacité à investir et à croître. Certaines entreprises peuvent en outre être limitées dans leur accès au financement extérieur, indépendamment de leur volonté d’emprunter. Cette restriction dépend notamment de la valeur des garanties qu’elles peuvent fournir. La banque peut ne pas approuver un prêt pour un investissement dans une nouvelle technologie parce que la valeur des garanties avancées est insuffisante pour couvrir le crédit. En revanche, si les taux d’intérêt baissent, la valeur de la garantie augmente du fait d’un facteur d’actualisation plus faible.

Une variation des taux d’intérêt affecte donc à la fois les coûts de financement des entreprises et la valeur des garanties potentielles. Deux effets doivent donc être examinés, en particulier pour les entreprises qui manquent de garanties et connaissent par conséquent des difficultés de financement : le développement de l’investissement dû respectivement à des conditions de financement favorables et à l’élimination du retard d’investissement qui limitait auparavant l’accès de ces entreprises au financement à cause de garanties insuffisantes.

Toutefois, plus le niveau des rendements est faible, plus il est probable que les effets positifs s’inversent. Des taux d’intérêt particulièrement bas font qu’il est ainsi plus difficile pour les banques de répercuter les variations de ces taux sur leurs déposants. Leurs marges d’intérêt s’en ressentent, ce qui peut avoir une influence négative sur leur politique de prêts. Plus les taux d’intérêt sont bas, plus il est difficile de savoir si de nouvelles baisses contribueront vraiment à stimuler l’économie réelle, ou si leur effet s’estompera, voire s’inversera.

La baisse de taux a un effet net positif

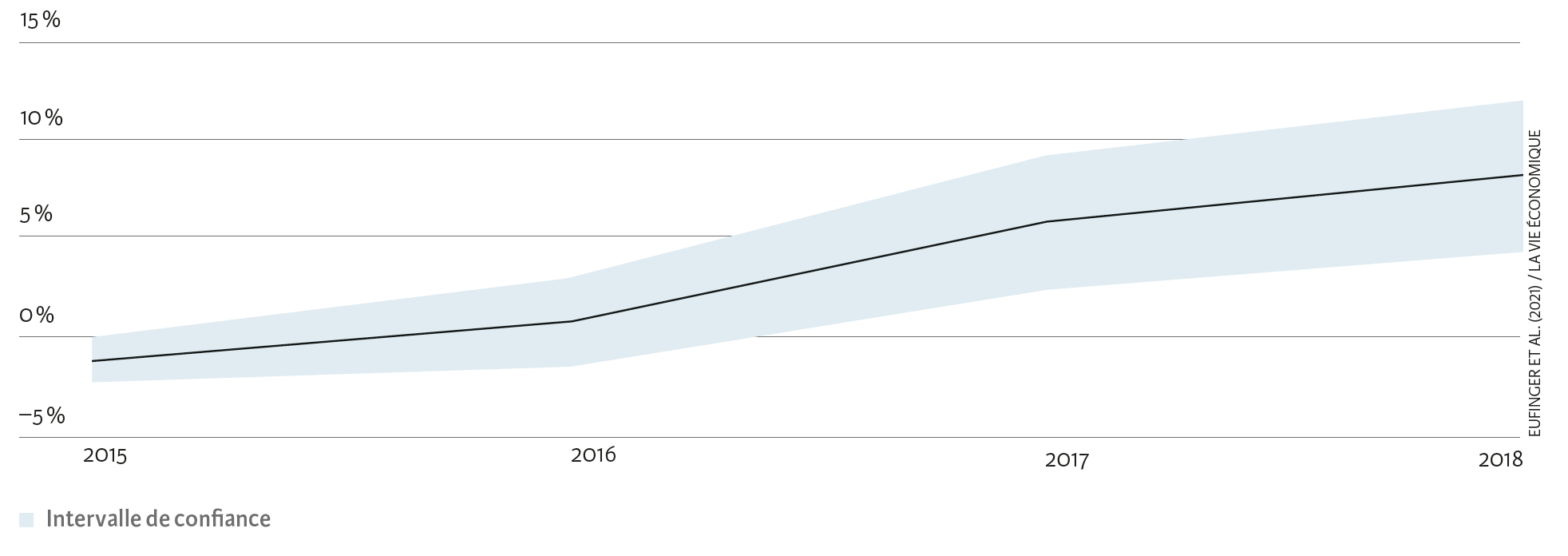

L’analyse montre que la corrélation observée à l’échelle européenne entre les faibles coûts de financement et les investissements se vérifie aussi en Suisse. En 2019 – quatre ans après la réduction des taux d’intérêt par la BNS – les coûts de financement des entreprises helvétiques sont en moyenne inférieurs de 2,5 points de pourcentage à ceux des sociétés allemandes comparables. Dans ce contexte, l’endettement des entreprises suisses a progressé d’environ 20 points. Parallèlement, l’investissement net et l’emploi ont respectivement augmenté de 8 et 7,5 points, ce qui est énorme. Si l’on sépare l’effet du taux d’intérêt de celui du cours de change en fonction de l’orientation exportatrice des entreprises individuelles, l’effet négatif du cours de change lors du choc du franc sur les entreprises tournées vers l’étranger est confirmé. Mais cette analyse isolée montre précisément que l’effet (désormais corrigé) des taux d’intérêt de 8 % concernant les investissements nets (voir illustration) et de 7,5 % concernant l’emploi a un impact positif mesurable sur le paysage des entreprises suisses.

Effet de la baisse des taux d’intérêt sur le taux d’investissement net des entreprises suisses (2015–2018)

Remarque : le graphique montre uniquement « l’effet » de la baisse des taux d’intérêt de la BNS en 2015 sur le taux d’investissement net des entreprises suisses par rapport aux sociétés allemandes. Le taux d’investissement net en Suisse atteignait 11,3 % en 2015.

Source : Eufinger et al. (2021) / La Vie économique

Les données concernant la taille et la solidité financière des entreprises ont été utilisées pour savoir lesquelles ont particulièrement bénéficié de la baisse des taux d’intérêt. Il apparaît en particulier que les petites sociétés et celles financièrement moins solides ont vu leurs activités d’investissement et l’emploi se développer après cette baisse des taux. Les petites entités ont en outre réagi immédiatement après la baisse, les ajustements ayant été plus longs parmi les grandes sociétés.

Les asymétries d’information sont généralement plus importantes dans les petites entreprises, lesquelles sont par ailleurs souvent considérées comme étant plus à risque. Ces résultats suggèrent donc que même dans un environnement de taux d’intérêt bas préexistant, les contraintes structurelles limitant l’accès au financement ont été au moins partiellement allégées par la baisse des taux. Ils indiquent aussi que l’amélioration du climat financier a permis aux entreprises en difficulté d’éviter le défaut de paiement. Enfin, cela s’est traduit par une augmentation de la proportion d’entreprises financièrement faibles dans le paysage des sociétés suisses.

Les PME méritent donc une attention particulière. Un haut degré de transparence concernant les structures, les effets et l’état de ces entreprises est essentiel pour identifier les corrélations et les développements à un stade précoce et y répondre si nécessaire. Des efforts supplémentaires pour améliorer la base de données peuvent y contribuer de manière significative. Il est important d’agir vite, car même si la plus forte sensibilité des petites entreprises est un avantage économique lorsque les taux d’intérêt baissent, celui-ci peut rapidement s’inverser en cas de hausse des taux.

- Voir Brunnermeier et Koby (2019).

- Voir Kaiser et al. (2018).

- Pour l’étude complète, voir Eufinger et al. (2021).

- Voir l’encadré 1 sur les microdonnées concernant la Suisse.

- Voir Bernanke et Gertler (1995).