Les taux d’intérêt dans le monde ont baissé en valeur nominale et réelle depuis la fin des années 1980. Cette tendance s’observe également en Suisse. Les taux sont maintenant en territoire négatif depuis plusieurs années. Quelles sont donc les causes et les répercussions de cette situation ?

Dans le cadre de ses travaux sur la faiblesse des taux d’intérêt, la Recherche de l’administration du Secrétariat d’État à l’économie (Seco) a mandaté des chercheurs de l’Université de Saint-Gall, de l’Institut Leibniz de recherches économiques de Rhénanie-Westphalie (RWI) d’Essen (Allemagne) et du Centre de recherches conjoncturelles (KOF) de l’École polytechnique fédérale de Zurich (EPFZ)[1]. Les auteurs ont analysé des données macroéconomiques couvrant la période 1870–2016 ainsi que des séries de microdonnées actuelles basées sur l’enquête du KOF sur les investissements et celle du Seco sur le climat de consommation.

Des facteurs surtout démographiques

Les causes de la baisse des taux d’intérêt font l’objet d’intenses débats dans la littérature économique, la question étant de savoir si le recul des taux réels est dû à des facteurs à long terme, comme l’évolution démographique, ou à un ralentissement de la croissance de la productivité. Une autre explication résiderait dans des facteurs à court terme, comme la politique monétaire. Si des raisons structurelles à plus long terme en sont responsables, on peut s’attendre à ce que les taux restent bas pendant au moins un certain temps sans que l’inflation augmente.

Les recherches (voir encadré) montrent que la structure d’âge de la population présente notamment une corrélation plausible et statistiquement significative avec le taux d’intérêt réel[2]. Ainsi, selon les données recueillies à partir de 1950, la part des 40-64 ans affiche une corrélation significativement négative avec le taux d’intérêt réel, tandis que celle des 15-39 ans montre une corrélation positive significative. Le comportement d’épargne différent de ces deux groupes permet d’expliquer ces effets : les personnes âgées de 40 à 64 ans épargnent relativement beaucoup, ce qui tend à faire baisser le taux d’intérêt, tandis que les 15–39 ans épargnent moins. La part de personnes âgées de 65 ans et plus n’a pas eu de relation significative avec le taux d’intérêt réel par le passé. Cela vient probablement du fait qu’une proportion supérieure de personnes plus âgées réduit à la fois l’offre d’épargne modélisée et la propension à investir, ce qui annule l’effet sur le taux d’intérêt réel.

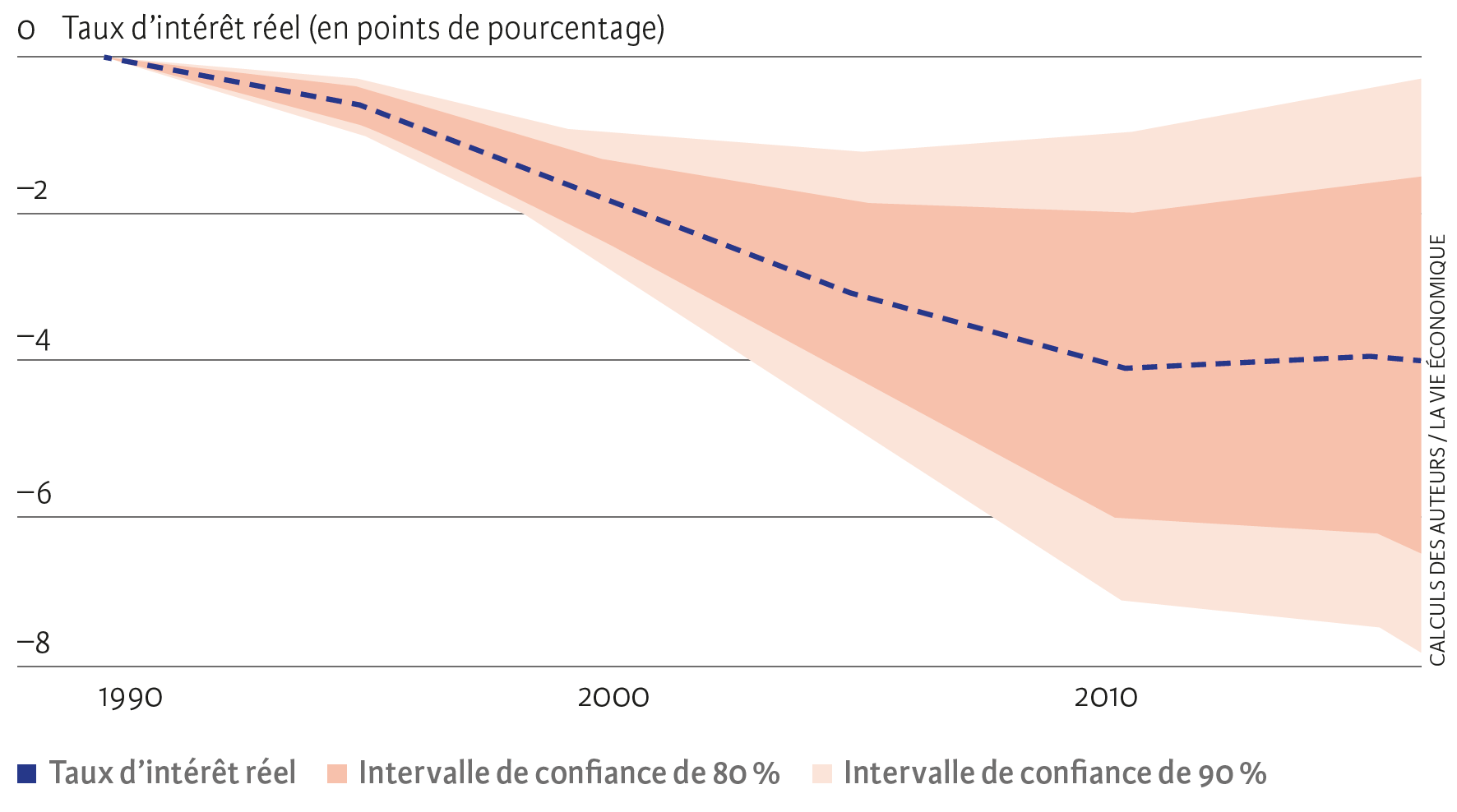

Si l’on applique à la Suisse les corrélations moyennes identifiées pour le groupe de pays étudiés, les résultats suggèrent que le taux d’intérêt réel à court terme a baissé en Suisse d’environ 4 points de pourcentage depuis 1990 du fait de l’évolution démographique (voir illustration 1). Celle-ci expliquerait ainsi pour deux tiers environ la baisse du taux réel durant cette période. Ces 4 points se situent toutefois dans la partie supérieure de la fourchette des évaluations existantes et une grande incertitude entoure leur estimation. Les résultats obtenus n’en sont pas moins cohérents avec d’autres études[3] et suggèrent qu’une partie importante de la baisse des taux d’intérêt peut s’expliquer par des facteurs démographiques.

Ill. 1. Influence estimée de l’évolution démographique sur le taux d’intérêt réel en Suisse (1990–2016)

Source : calculs des auteurs / La Vie économique

Baisse de la pression démographique

Les résultats montrent également que la pression démographique à la baisse sur le taux d’intérêt réel ne s’est pas accentuée depuis 2010. Cela s’explique notamment par le fait que la part des 40–64 ans n’a guère augmenté depuis lors, tandis que celle des 65 ans et plus ne cesse de croître. Contrairement à la période allant de 1990 à 2010, la propension à épargner n’a pas progressé davantage par rapport à la propension à investir.

L’évolution de la pyramide des âges en Suisse suggère également qu’aucune pression supplémentaire à la baisse des taux d’intérêt réels n’est à prévoir dans les années à venir. En effet, la proportion de personnes âgées de 40 à 64 ans devrait à nouveau diminuer. Pour autant, il n’y aura vraisemblablement pas non plus de hausse des taux, puisque la part des 15–39 ans devrait également reculer. Pour les prochaines années, les simulations ne montrent pratiquement aucun effet démographique supplémentaire. Une grande incertitude entoure cependant ces résultats. Le spectre des évolutions possibles est large, comme le montrent les zones orange de l’illustration 1.

Un effet positif sur le PIB

Pour quantifier les effets des variations des taux d’intérêt sur la consommation, l’épargne et l’investissement à court et à moyen terme, les chercheurs ont identifié les chocs des taux d’intérêt en utilisant les variations de taux imposées depuis l’étranger[4]. Les résultats montrent qu’une augmentation exogène d’un point du taux d’intérêt a en moyenne un impact négatif statistiquement et économiquement significatif sur le PIB réel, la consommation, l’épargne et l’investissement dans le groupe de pays considérés. Le PIB réel est ainsi inférieur de quelque 2 % après cinq ans à ce qu’il aurait été sans cette augmentation. Les effets sont encore plus prononcés pour la consommation et surtout pour l’investissement. L’épargne réelle diminue dans un premier temps également de manière significative après la hausse des taux d’intérêt, mais l’effet n’est plus significativement différent de zéro après cinq ans.

À l’inverse, ces résultats indiquent que la baisse du taux d’intérêt réel observée ces dernières années pourrait en moyenne avoir soutenu la consommation et l’investissement dans le groupe de pays considérés. Mais comme l’analyse précédente a montré qu’il ne faut pas s’attendre à une nouvelle baisse du taux d’intérêt réel – du moins pour des raisons démographiques –, ces effets de soutien devraient s’estomper dans les années à venir.

Les entreprises augmentent leurs investissements

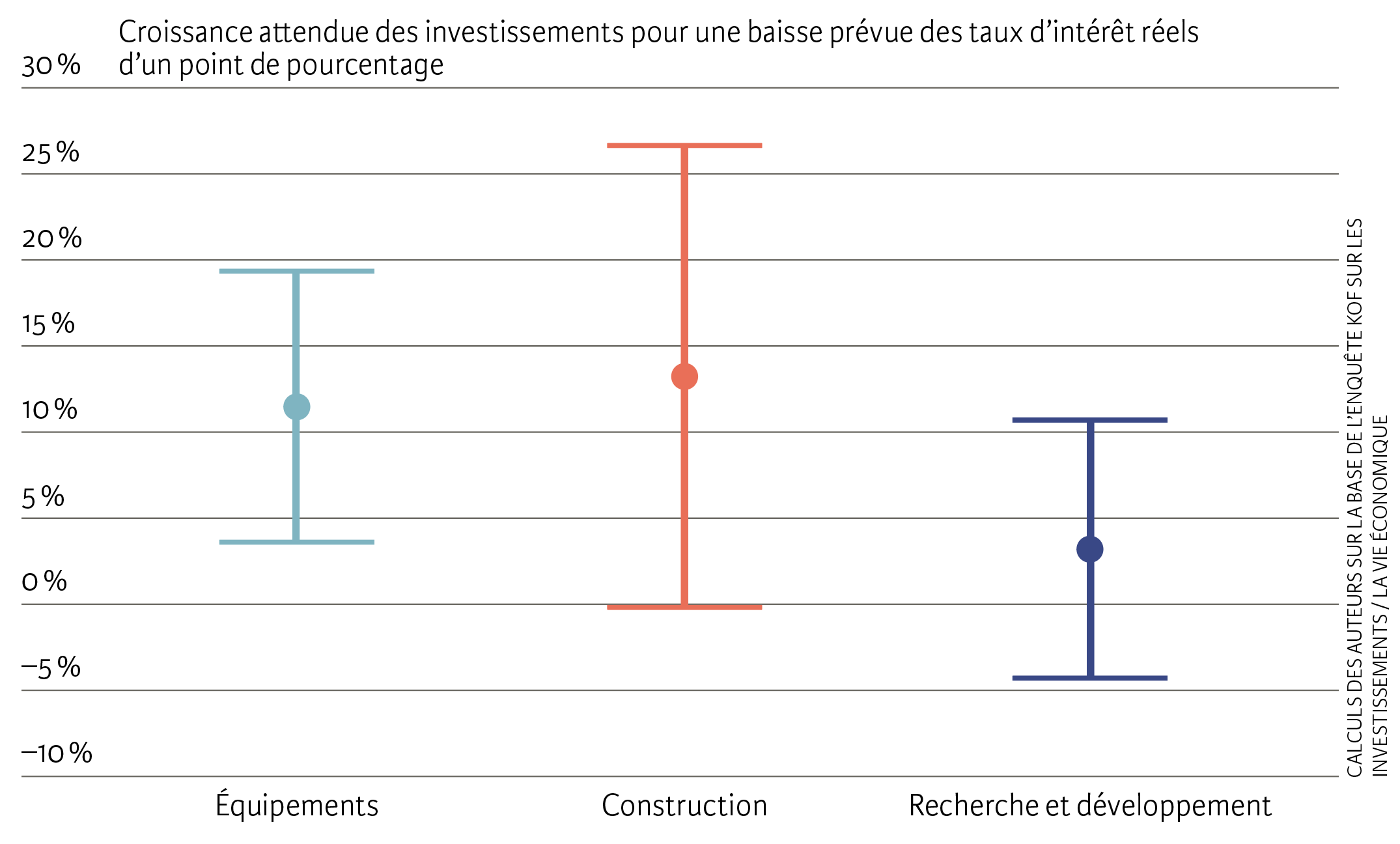

La relation entre les taux d’intérêt réels et les investissements privés est analysée à l’aide des données de l’enquête du KOF sur les investissements, qui distingue les investissements dans les équipements, dans la construction ainsi que dans la recherche et développement (R&D). Si l’enquête ne fournit aucune indication sur les taux d’intérêt réels escomptés par les particuliers, les anticipations d’inflation des entreprises peuvent toutefois être estimées à partir de leurs attentes concernant le taux de change franc-euro. En les soustrayant du taux d’intérêt nominal observable, on obtient les anticipations de taux d’intérêt réel.

Les résultats montrent que les entreprises qui prévoient une baisse des taux d’intérêt réels dynamisent leurs intentions d’investissement (voir illustration 2). Une baisse d’un point du taux d’intérêt réel se traduit en moyenne par un renforcement de plus de 10 % des plans d’investissement. L’effet est particulièrement significatif pour les investissements d’équipement et de construction, qui augmentent de respectivement 11,5 % et 13,3 % en cas de baisse d’un point du taux d’intérêt réel. La relation avec les taux d’intérêt réels est moins claire pour les investissements en R&D. Les perspectives sont ici davantage déterminantes : les entreprises qui s’attendent à une amélioration économique de leur branche dans les six prochains mois augmentent leurs investissements dans la R&D de 12,2 %.

Ill. 2. Effets des taux d’intérêt réels bas sur les investissements des entreprises

Source : calculs des auteurs sur la base de l’enquête KOF sur les investissements / La Vie économique

Prévisions d’inflation décisives pour les ménages

L’impact des taux d’intérêt réels sur le comportement individuel de consommation et d’épargne des ménages suisses a été étudié à l’aide de l’enquête du Seco sur le climat de consommation. La question posée pour savoir si le moment est jugé propice pour des achats importants permet de définir le comportement des consommateurs. La propension à épargner au cours de l’année à venir est également prise en compte. Les ménages privés n’étant pas interrogés sur leurs attentes en matière de taux d’intérêt réels, cette analyse doit aussi tirer des conclusions sur ces taux à partir de leurs prévisions d’inflation. Contrairement à l’enquête sur les investissements, celle portant sur le climat de consommation ne récolte que des informations qualitatives.

Les résultats indiquent que les ménages privés reportent des achats importants lorsque leurs anticipations d’inflation – synonyme de baisse des taux d’intérêt réels – augmentent. Parallèlement, ils s’attendent à pouvoir épargner moins. Cela suggère que les ménages escomptent une baisse de leurs revenus à mesure que l’inflation progresse[5]. Les résultats ne révèlent donc aucun effet unidimensionnel du taux d’intérêt réel sur les taux de consommation et d’épargne. Si les données macroéconomiques suggèrent que la baisse des taux d’intérêt stimule la consommation, l’enquête auprès des consommateurs met en avant un effet inverse lorsque ces taux sont associés à des perspectives d’avenir moins favorables.

Les taux réels découlent d’un grand nombre de variables, ce qui rend toute prévision difficile. Les résultats de l’étude suggèrent toutefois que l’évolution de la structure d’âge de la population a contribué à la baisse des taux réels, mais que cette pression va s’atténuer à l’avenir. Les observations tempèrent également l’espoir de voir les taux se redresser fortement dans un proche avenir sous l’effet de la composante démographique. Le côté positif de la faiblesse des taux d’intérêt en Suisse est d’avoir notamment stimulé les investissements des entreprises. Les activités de R&D, très importantes pour le développement économique futur, semblent moins influencées par les taux d’intérêt réels que par les perspectives commerciales des entreprises. De leur côté, les ménages reportent leurs achats importants quand ils s’attendent à une baisse des rendements réels et à une progression de l’inflation.

- Voir Föllmi et al. (2021).

- Mesuré au rendement des emprunts d’État à court terme corrigé de l’inflation.

- Voir notamment Lunsford et West (2019).

- Voir Jordà et al. (2020).

- Voir Coibion et al. (2019).