Die ungleiche Verteilung von Einkommen stösst in der wirtschaftspolitischen Debatte auf reges Interesse. Denn nimmt sie zu, bremst dies das Wirtschaftswachstum.[1] Im Wesentlichen gibt es zwei Möglichkeiten, die Einkommensungleichheit zu verringern: einerseits über die Arbeitsmarkt- und die Bildungspolitik, denn diese beeinflussen die Verteilung von Fähigkeiten der Arbeitnehmenden und damit deren Markteinkommen. Und andererseits durch Steuern und Transferleistungen, welche die erwirtschafteten Markteinkommen im Nachhinein umverteilen.

Doch welche dieser beiden Umverteilungsarten vor oder nach Steuern verringert die soziale Ungleichheit am effizientesten? Die Forschung des französischen Ökonomen und Ungleichheitsforschers Thomas Piketty und seiner Co-Autoren schlagen in dieser Frage neue Pfade ein und leiten daraus Ratschläge für die Wirtschaftspolitik ab.[2]

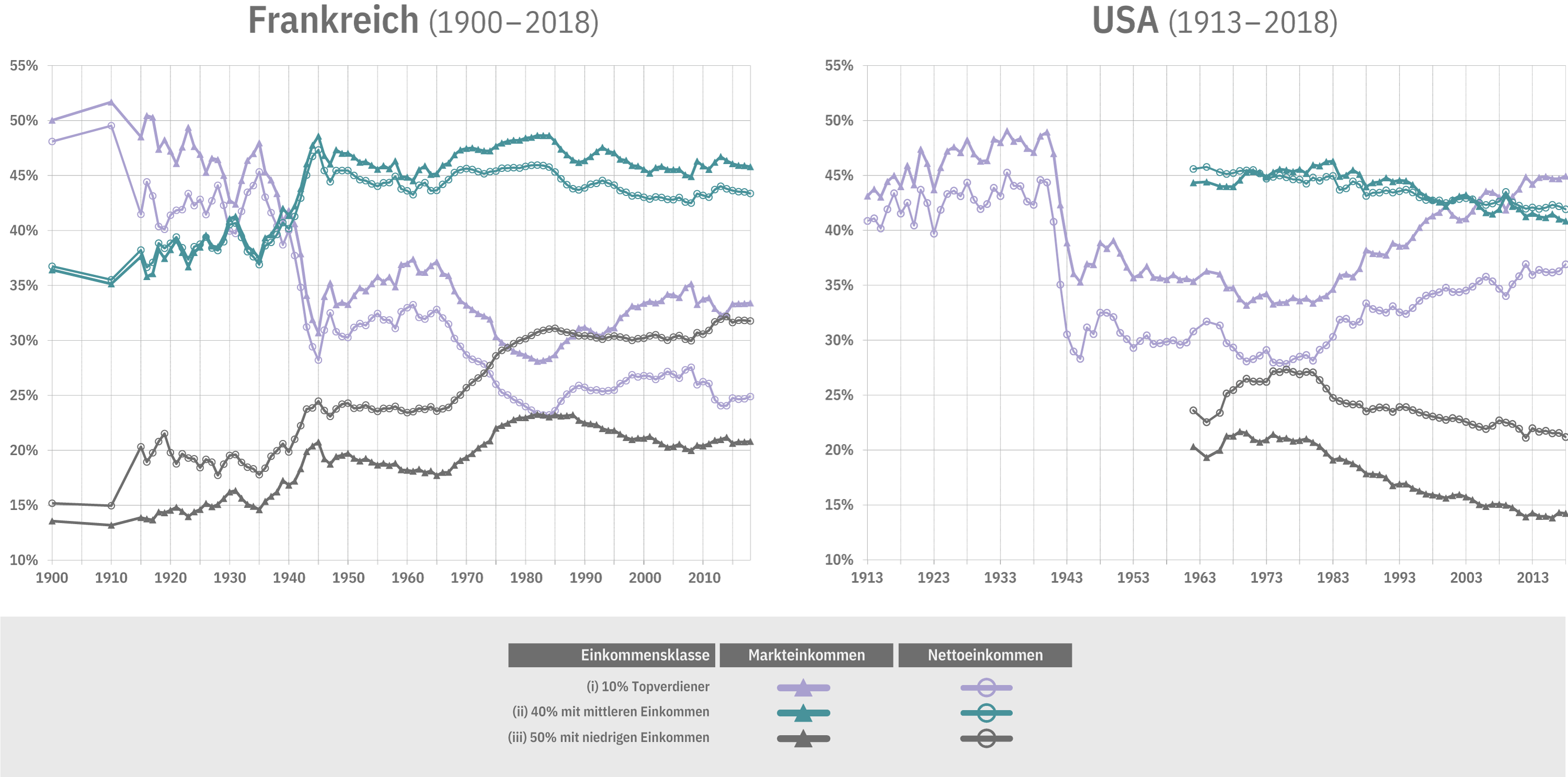

Historischer Vergleich von Einkommen

Das Forscherteam hat untersucht, wie sich die Einkommensungleichheit in Frankreich und den Vereinigten Staaten langfristig entwickelt hat und welche Rolle staatliche Umverteilung dabei spielt. Dazu vergleichen die Wissenschaftler für den Zeitraum von 1900 bis 2018 die Ungleichheit der Markteinkommen mit der Ungleichheit der Nettoeinkommen nach Steuern und Transferleistungen. Die Forscher messen die Ungleichheit anhand dreier Einkommensgruppen: der 10 Prozent Topverdiener, der 40 Prozent mit mittleren und höheren Einkommen und der 50 Prozent mit niedrigen Einkommen.

Generell belastet die steuerliche Umverteilung hohe Einkommen und begünstigt niedrige. Erstere sinken etwa durch progressive Steuern überproportional, sodass der Anteil der Topverdiener an den Nettoeinkommen geringer ist als an den Markteinkommen. Ein Beispiel: In den USA betrug der Anteil der Topverdiener an den Markteinkommen zwischen 2010 und 2018 durchschnittlich 45 Prozent. Nach der Umverteilung durch Steuern und Transfers betrug dieser Anteil am Nettoeinkommen noch 38 Prozent (siehe Abbildung).

Umgekehrt verhält es sich bei Personen in der unteren Einkommenshälfte: Sie bezahlen weniger Steuern und erhalten oft staatliche Transfers, sodass ihr Nettoeinkommensanteil steigt. So verdienten sie in Frankreich zwischen 2010 und 2018 durchschnittlich zwar nur rund 22 Prozent der gesamten Markteinkommen, hatten nach Transfers aber einen Anteil von rund 31 Prozent des Nettoeinkommens.

Einkommensverteilung vor und nach Steuern in Frankreich und den USA

Quelle: Bozio et al. (2020), Abb. 2a-2b / Die Volkswirtschaft

Ungleichheit in Frankreich tiefer

Sowohl in Frankreich als auch in den USA verzeichnete die oberste Einkommensgruppe einen drastischen Rückgang ihrer Einkommensanteile nach der Grossen Depression in den 1930er-Jahren und während des Zweiten Weltkriegs. In den folgenden zwei Jahrzehnten hat sich dieser Anteil in den Vereinigten Staaten stabilisiert, seit Mitte der Siebzigerjahre ist er jedoch wieder angestiegen und liegt heute praktisch auf dem Vorkriegsniveau. In Frankreich sank der Einkommensanteil der Topverdiener zwischen 1968 und 1983 weiter. Seither stagniert der Anteil am Nettoeinkommen, während jener am Markteinkommen wieder leicht zunimmt.

Weshalb hat die Einkommensungleichheit nach Steuern in Frankreich wesentlich stärker abgenommen als in den Vereinigten Staaten? Denkbar scheint, dass das sehr progressive französische Steuersystem den allmählichen Anstieg der Einkommensungleichheit vor Steuern auffangen konnte. Dadurch blieb die Ungleichheit der Nettoeinkommen seit den frühen 1980er-Jahren konstant, während sie in den USA deutlich zunahm.

Die Forscher um Thomas Piketty untersuchen diese Hypothese und vergleichen den Umfang staatlicher Umverteilung in den beiden Ländern. Sie betrachten dazu das Einkommensverhältnis zwischen Topverdienern und der unteren Einkommenshälfte. Doch wie sich zeigt, existiert in Frankreich und den Vereinigten Staaten trotz aller Unterschiede ein sehr ähnliches Niveau staatlicher Umverteilung.

Die Ungleichheit vor und nach Steuern ist in den Vereinigten Staaten allerdings deutlich höher als in Frankreich. So ist etwa das Markteinkommen der Topverdienenden im Verhältnis zur unteren Hälfte der Bruttoeinkommen in den Vereinigten Staaten rund 17 Mal höher. In Frankreich liegt diese Zahl bei 7. Beim Nettoeinkommen (nach Steuern) beträgt dieses Verhältnis in den Vereinigten Staaten noch 9:1 und in Frankreich 4:1. In beiden Ländern verringern Steuern das relative Einkommen der Topverdiener zur unteren Einkommenshälfte somit um gut 40 Prozent.

Geringere Ungleichheit keine Folge von Umverteilung

Folglich ist die geringere Ungleichheit der Nettoeinkommen in Frankreich kaum das Ergebnis stärkerer Umverteilung. Stattdessen ist sie auf die weniger ungleich verteilten Markteinkommen zurückzuführen. In einem weiteren Schritt untersuchen die Autoren, wie sich die Nettoeinkommensungleichheit in den beiden Ländern entwickelte. Dazu zerlegen sie die Entwicklung dieser Ungleichheit in zwei Bestandteile: (1) Veränderungen bei der Ungleichheit der Markteinkommen und (2) Änderungen bei der staatlichen Umverteilung sowie den Sach- und Kollektivausgaben. Die Forscher messen die Ungleichheit daran, wie hoch die Nettoeinkommen der 10 Prozent Topverdiener im Verhältnis zu den restlichen 90 Prozent aller Einkommensbezieher sind. Dieses Verhältnis verringerte sich im Laufe des letzten Jahrhunderts in Frankreich um 65 Prozent, in den Vereinigten Staaten hingegen nur um 14 Prozent.

In Frankreich ist der Gesamtrückgang der Einkommensungleichheit nach Steuern zwischen 1900 und 2018 grösstenteils auf den Rückgang der Ungleichheit bei den Markteinkommen zurückzuführen. Diese sanken im selben Zeitraum nämlich um 47 Prozent. Steuern, Transfers, Sach- und Kollektivausgaben reduzierten die Ungleichheit der Nettoeinkommen nochmals um rund 17 Prozent. Anders in den Vereinigten Staaten. Dort ist der relativ geringe Rückgang der Ungleichheit nach Steuern zwischen 1913 und 2018 das Ergebnis der zunehmenden Ungleichheit bei den Markteinkommen, die um 7 Prozent anstieg. Korrigiert wurde dies durch eine um 21 Prozent stärkere steuerliche Umverteilung sowie durch höhere Sachleistungen und kollektive Ausgaben.

Wie die Ergebnisse verdeutlichen, ist der stärkere Rückgang der ökonomischen Ungleichheit in Frankreich nicht notwendigerweise auf eine höhere Umverteilung zurückzuführen. Der Hauptgrund dafür liegt vielmehr in der gegenläufigen Entwicklung der Ungleichheit von Markteinkommen. Diese tragen gemäss den Forschern dazu bei, dass sich die Ungleichheit der Nettoeinkommen in diesen zwei Ländern trotz vergleichbarer staatlicher Umverteilung so unterschiedlich entwickelte. Die Wissenschaftler raten deshalb dazu, die Markteinkommen im Erwerbsleben gerechter zu verteilen. Dies kann zum Beispiel durch die Förderung von Chancengleichheit in der Bildung, vor dem Eintritt in den Arbeitsmarkt, stattfinden. Solche Politikmassnahmen reduzieren die soziale Ungleichheit effektiver als der Versuch, die erwirtschafteten Markteinkommen im Nachhinein mit Steuern und Transfers zu glätten.

- Siehe Baur, Martin, Carsten Colombier und Sandra Daguet (2015). Ungleiche Einkommensverteilung hemmt Wirtschaftswachstum, in: Die Volkswirtschaft 1-2/2015.

- Dieser Artikel basiert auf der Studie von Bozio, Garbinti, Goupille-Lebret, Guillot und Piketty (2020).