En septembre 2022, après plus de vingt ans de discussions et de vaines tentatives, le peuple a accepté la réforme de l’assurance-vieillesse et survivants (AVS). Mais les pressions financières sur cette œuvre de prévoyance continuent de croître, essentiellement en raison du rapport de plus en plus défavorable entre le nombre de retraités et d’actifs occupés: alors que la part des retraités dans la population active était de 35% en 2019, elle devrait atteindre 58% en 2070[1].

De nouvelles réformes sont urgentes

Selon les perspectives financières de la Confédération, les dépenses dépasseront les recettes de l’AVS à partir de 2029, et ce, malgré la réforme[2]. La fortune du fonds de compensation de l’AVS (fonds AVS), au crédit duquel sont portées toutes les cotisations AVS et dont sont débitées toutes les prestations, devrait passer sous le seuil légal de 100% des dépenses annuelles en 2032. Au plus tard à ce moment-là, il faudra prendre de nouvelles mesures. Pourtant, malgré l’urgence, les réformes concrètes ont toujours été repoussées par le passé, ce qui peut sembler paradoxal car personne ne conteste l’importance d’assurer la pérennité de l’AVS. Il est vrai toutefois qu’il existe une grande tentation de reporter sur la prochaine génération de responsables politiques les mesures désagréables de consolidation de l’AVS[3].

À cela s’ajoute le fait que l’électeur moyen touché par la consolidation financière a dépassé 55 ans et que les générations qui en bénéficieront dans le futur ne sont pas encore nées. La politique accorde souvent plus de poids à la situation des cotisants et des retraités d’aujourd’hui qu’aux problèmes de financement de demain[4]. Pour surmonter cette « inconsistance temporelle » et garantir le financement de l’AVS à long terme, certains proposent d’introduire un mécanisme de navigation similaire à celui du frein à l’endettement qui s’est révélé probant en matière de politique budgétaire suisse et suscite l’admiration de nombreux pays[5]. Il offre en outre l’avantage de prévenir des discussions interminables sur le budget ne débouchant sur aucune mesure concrète.

Différents mécanismes de pilotage

Étant donné que le besoin de réforme restera palpable dans les années à venir, l’idée proposée il y a plus de dix ans par Lars Feld, Christoph Schaltegger et Martin Weder mérite d’être reprise et actualisée avec les derniers chiffres disponibles[6]. Le principe est le suivant: il s’agit de mettre en place un mécanisme de pilotage qui garantisse le financement de l’AVS à long terme. Ce mécanisme se déclenche dès qu’une valeur-seuil préalablement définie pour assurer la pérennité de l’AVS est dépassée: par exemple lorsque la fortune du fond de l’AVS tombe au-dessous de 70% ou que le résultat de répartition devient négatif (ce qui signifie que les dépenses annuelles sont supérieures aux recettes).

En principe, il existe deux types de mécanisme de pilotage: les automatismes et les aides à la navigation. Comme leur nom le laisse entendre, les automatismes sont des mécanismes de pilotage inscrits dans la loi qui se déclenchent automatiquement dès que l’AVS n’est plus financée durablement. Ils garantissent la mise en œuvre de mesures prédéfinies sans intervention du politique, qui reste toutefois libre de modifier à tout moment les prestations ou les sources de financement, rendant ainsi les automatismes légaux superflus. Dans le cas des aides à la navigation, en revanche, les modifications législatives demeurent, dans une première phase, du ressort de la politique, les automatismes n’intervenant que lors de phases ultérieures sous la forme d’un relèvement de l’âge de la retraite et de la TVA.

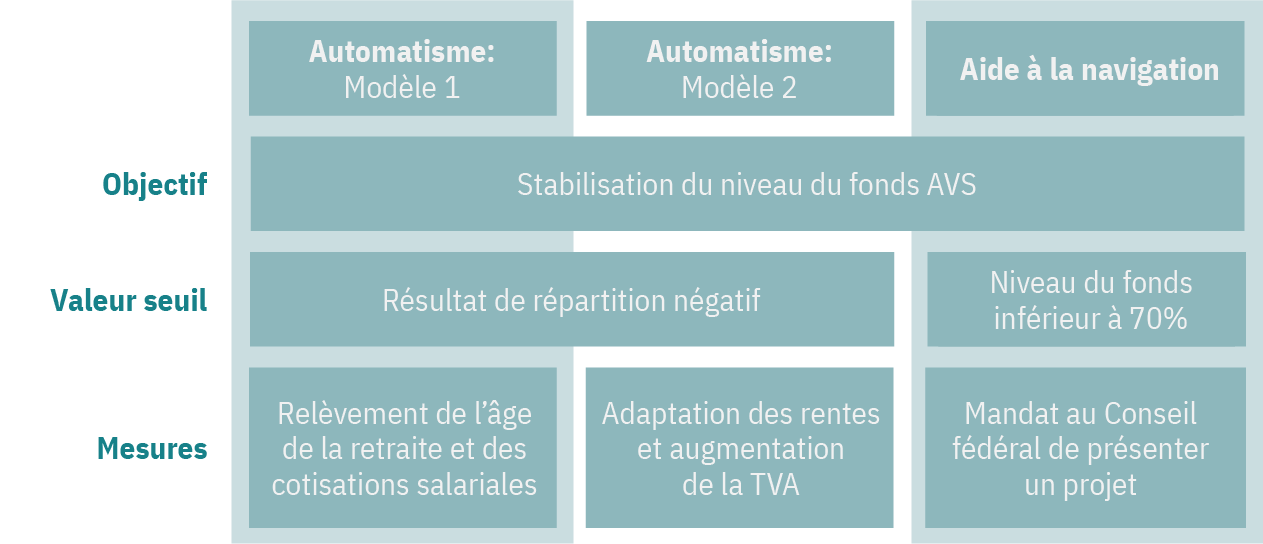

Trois modèles

Concrètement, on peut distinguer trois modèles qui se déclenchent et sont mis en œuvre à différents moments et à l’aide de divers instruments (voir illustration 1).

Les modèles 1 et 2 sont conçus comme des pilotes automatiques. Ils agissent à la fois sur les recettes et les dépenses et déclenchent des mesures dès que le résultat de répartition vire au rouge. Dans le modèle 1, l’âge de la retraite est relevé par étapes mensuelles et le taux de cotisation salariale en dixièmes de point de pourcentage jusqu’à l’obtention d’un résultat de répartition nul ou positif. Dans le modèle 2, les rentes sont réduites linéairement et couplées à une hausse de même ampleur de la TVA.

Contrairement aux deux premiers modèles, le troisième modèle se présente comme une aide à la navigation. La première phase, celle des modifications législatives qui relèvent du processus politique, intervient dès que le fonds AVS tombe au-dessous de 70% des dépenses annuelles. Le Conseil fédéral reçoit alors le mandat légal de présenter un projet dans un délai d’un an. Ce modèle fonctionne de manière très similaire à celui du frein à l’endettement[7].

Ill. 1: Contenu et fonctionnement des mécanismes de pilotage de l’AVS

Simulation du financement durable de l’AVS

Que se passerait-il concrètement si l’un des deux automatismes proposés était mis en place en 2024? Selon les perspectives financières de la Confédération, le résultat de répartition deviendra négatif en 2029, la lacune de financement atteignant alors 584 millions de francs (voir illustration 2). Si une modification législative automatique avait lieu pour la première fois en 2029, le relèvement du taux de cotisation de 0,1 point et l’augmentation d’un mois de l’âge de la retraite feraient économiser quelque 770 millions de francs. Dans le modèle 1, le taux de cotisation salariale serait relevé de 0,3 point de pourcentage au total et l’âge de la retraite augmenté de 4 mois en tout jusqu’en 2032.

Dans le modèle 2, la hausse de la TVA en 2029 de 0,1 point de pourcentage et la réduction des rentes de 1% font augmenter le résultat de répartition de 1,07 milliard de francs environ. Pour que le financement soit assuré jusqu’en 2032, les rentes doivent par ailleurs être réduites de 2% et la TVA doit augmenter de 0,2 point. Comme on le voit dans l’illustration 2, le résultat de répartition retrouve l’équilibre dans les deux modèles.

Selon les perspectives financières actuelles de la Confédération, le niveau du fond devrait rester nettement supérieur à 70% jusqu’en 2032. Il n’est donc actuellement pas possible de simuler une entrée en vigueur de l’aide à la navigation.

Ill. 2: Résultat de répartition selon les différents scénarios jusqu’en 2032 (en millions de francs)

Et maintenant?

Les simulations montrent que les mécanismes de pilotage de l’AVS peuvent contribuer à mettre fin au «bricolage politique» souvent décrié en matière de prévoyance vieillesse. Compte tenu du fait que les responsables politiques tendent à repousser à plus tard les problèmes de financement de l’AVS, ces propositions ne sont pas près d’être acceptées. Économiquement et politiquement, l’aide à la navigation semble être le mécanisme le plus prometteur, car il signale dans une première phase le besoin de procéder à des adaptations, mais se garde de préciser comment procéder. Une chose est certaine: sans feuille de route, la situation financière de l’AVS est menacée de précarité. Plus tôt les adaptations nécessaires seront fixées de façon réaliste, moins elles seront douloureuses.

- Office fédéral de la statistique (2022)

- Office fédéral des assurances sociales (2022)

- Weaver (2016)

- Börsch-Supan et al. (2021) et Praag et Cardoso (2003)

- Salvi et al. (2020)

- Voir Feld et al. (2012)

- Si le niveau du fonds est inférieur à 50%, les variables touchées (âge de la retraite, cotisations salariales, TVA, montant des rentes) sont adaptées de sorte que le fonds AVS atteigne à nouveau 50%, quel que soit le mécanisme. Pour l’aide à la navigation, les variables prises en compte sont l’âge de la retraite et la TVA