En 2020, on dénombrait 598 772 petites et moyennes entreprises (PME) en Suisse, ce qui représente 99% des entreprises[1]. L’immense majorité d’entre elles étant des «microentreprises» détenues par une seule personne, le décès du chef d’entreprise constitue un chamboulement important qui peut bien souvent mettre en péril la poursuite de l’activité entrepreneuriale. En effet, le droit des successions ne prévoit aucune disposition spécifique pour garantir la pérennité de l’entreprise lorsque son chef décède sans avoir adopté de dispositions testamentaires.

De plus, les expectatives successorales des héritiers réservataires peuvent entrer en conflit avec le transfert de propriété de l’entreprise. Or, ce danger n’est pas uniquement théorique, comme l’illustre une étude menée par l’Université de Saint-Gall qui révèle que, chaque année, 3 400 PME pourraient rencontrer en Suisse des problèmes de financement en raison des règles de successions en vigueur[2].

Les entraves actuelles à la transmission d’entreprise

Il est toujours préférable que le chef d’une PME anticipe et planifie soigneusement la transmission de son entreprise. En effet, même si le droit actuel permet d’attribuer une entreprise à l’un des héritiers, cette solution se heurte à plusieurs difficultés qui sont notamment liées aux montants que doit verser l’héritier repreneur aux cohéritiers, afin que ces derniers touchent effectivement leur part héréditaire. Ces paiements, qui ne doivent en principe pas dépasser 10% de la masse successorale, doivent être effectués immédiatement, ce qui peut être très problématique lorsque l’entreprise représente l’élément principal de la masse successorale et/ou qu’elle dispose de peu de liquidités. Dans ces cas-là, et afin que chaque héritier puisse immédiatement toucher sa part en liquide, il n’y a d’autre solution que de vendre l’entreprise.

Le Conseil fédéral n’avait pas pour objectif de s’attaquer à cette thématique lorsqu’il a lancé les travaux de révision du droit des successions en 2016, considérant que l’une des mesures centrales de cette révision – l’augmentation de la quotité disponible entrée en vigueur le 1er janvier 2023 – répondait déjà à une partie du problème (voir encadré). Cependant, plusieurs participants à la procédure de consultation ont demandé des mesures supplémentaires, poussant le Conseil fédéral à consacrer un projet séparé à cette question.

Les propositions clés du Conseil fédéral

Dans son Message concernant la révision du Code civil suisse du 10 juin 2022, le Conseil fédéral propose trois mesures phares pour lever les obstacles à la transmission d’entreprises: (1) un droit à l’attribution intégrale de l’entreprise dans le cadre du partage de la succession si le défunt n’a pris aucune disposition testamentaire à ce sujet; (2) la possibilité d’obtenir des délais de paiement pour l’héritier repreneur à l’égard des cohéritiers; (3) des règles spécifiques sur la valeur d’imputation de l’entreprise. Ces trois mesures sont contrebalancées par une protection renforcée des héritiers réservataires[3].

Le droit à l’attribution intégrale de l’entreprise est la clé de voûte du projet. Il pourra être exercé par chacun des héritiers, pour autant que le défunt n’ait pris aucune disposition testamentaire. Une déclaration de volonté suffira pour fonder l’attribution; le juge n’aura pas besoin d’examiner en plus si l’héritier en question dispose des capacités suffisantes pour reprendre les rênes de l’entreprise. Une reprise conjointe par plusieurs héritiers sera également possible s’ils sont d’accord à ce sujet. En revanche, si plusieurs héritiers sont en concurrence, le juge devra attribuer l’entreprise à celui qui lui paraît le plus apte. Dans ce contexte, un héritier qui aurait déjà travaillé dans l’entreprise aurait un avantage indéniable.

Si le règlement immédiat des créances des cohéritiers devait l’exposer à de graves difficultés financières, l’héritier repreneur pourra à l’avenir solliciter un délai de paiement de dix ans maximum. Cette deuxième mesure centrale du projet donne du temps à l’héritier repreneur pour réunir les fonds nécessaires au paiement des créances, notamment en utilisant les gains tirés de l’exploitation de l’entreprise. Pour éviter de léser les droits des cohéritiers, le juge devra toujours procéder à une pesée des intérêts en présence. En outre, les montants dont le paiement est différé devront porter intérêts et en principe faire l’objet de sûretés.

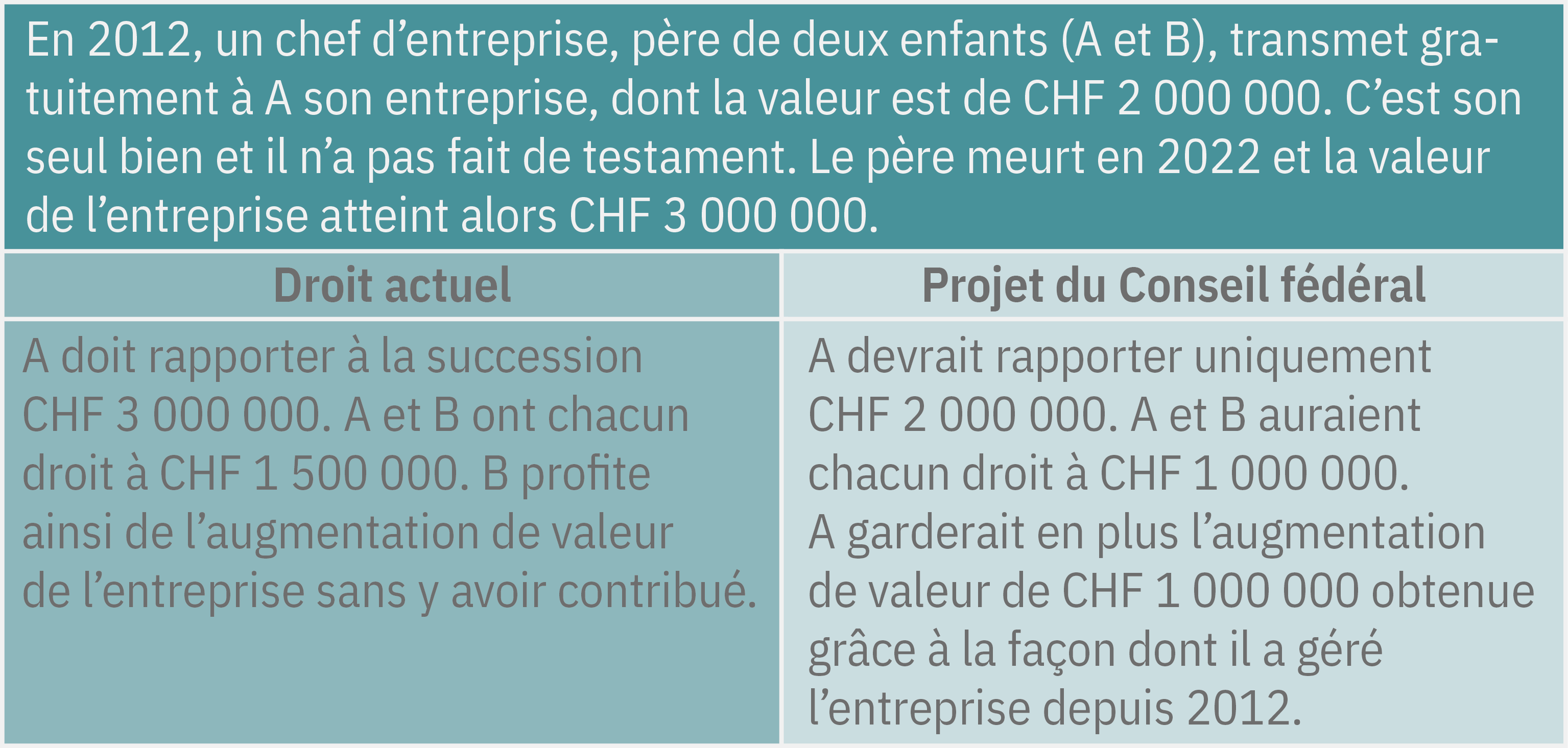

La troisième et dernière mesure importante concerne la valeur d’imputation de l’entreprise. Dans la pratique, il arrive souvent qu’une personne transmette son entreprise à un héritier de son vivant, gratuitement ou à un prix avantageux. Il s’agit d’une libéralité que l’héritier bénéficiaire doit rapporter à la succession. En droit actuel, la valeur de l’entreprise à rapporter est fixée au jour du décès. Si sa valeur a changé entre le jour de la libéralité et celui du décès, la différence, qu’elle soit positive ou négative, est supportée par la communauté des héritiers. Le projet permettra de remédier à cette situation injuste car l’héritier repreneur pourra se prévaloir de la valeur de l’entreprise au jour de la libéralité. Il profitera ainsi de l’augmentation de valeur de l’entreprise dont il est à l’origine, mais ne pourra pas reporter une perte de valeur sur les cohéritiers (voir illustration).

La proposition du Conseil fédéral n’oublie pas les cohéritiers qui bénéficieront de droits supplémentaires. Ils pourront par exemple refuser qu’une participation minoritaire dans l’entreprise – difficilement négociable – leur soit attribuée contre leur volonté en imputation sur leur réserve.

Transmission d’entreprise selon le droit actuel et le projet du Conseil fédéral

Rien ne remplace une bonne planification

Les propositions du Conseil fédéral ne sont qu’un filet de sécurité, qui s’applique à titre subsidiaire et qui ne saurait remplacer une planification de la succession élaborée le plus tôt possible, en présence de toutes les parties intéressées, que ce soit dans le cadre d’accords contractuels ou de dispositions pour cause de mort. Ces propositions viennent par ailleurs compléter l’augmentation de la quotité disponible, avec pour objectif ultime d’éviter que des questions successorales mènent à la liquidation de l’entreprise. Le Parlement s’est saisi du dossier à la fin de l’année 2022, de sorte que les nouvelles dispositions ne devraient pas entrer en vigueur avant 2024.

- Voir Office fédéral de la statistique: Petites et moyennes entreprises.

- Voir Bergmann et al. (2018), p.14.

- Pour les détails, voir FF 2022 1637 – Message concernant la révision du code civil suisse