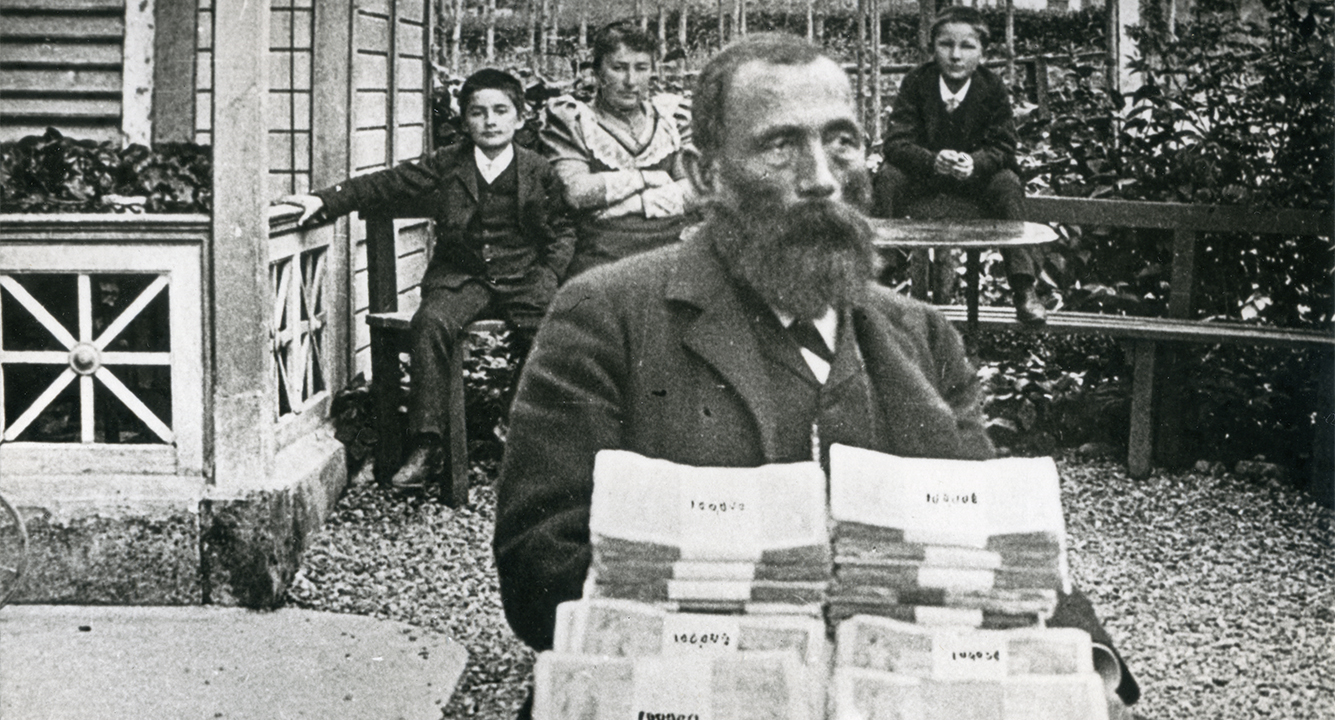

À l’été 1894, Franz-Josef Bucher-Durrer se fait photographier en Égypte. Citoyen d’Obwald, il a construit le téléphérique du Stanserhorn ainsi que plusieurs hôtels de luxe, du Bürgenstock à Alexandrie[1]. Ses deux premiers millions en billets de banque au format impressionnant sont exposés sur la table devant lui, soigneusement empilés en vingt liasses de 100 000 francs (voir photo).

Ce que nous dit l’argent liquide

D’un point de vue pécuniaire, « liquide » signifie, selon le Dictionnaire de l’Académie française, que le montant de cet argent est «certain, clairement déterminé, et chiffré en espèces», qu’il est «immédiatement disponible», «sous forme de pièces ou de billets» et qu’il est «libre de toute hypothèque, de toute charge».

L’argent liquide ne s’accompagne ni de conditions générales ni de restrictions telles que «non valable pour les boissons alcoolisées» ou «à utiliser jusqu’au…». Bref, quiconque accepte de l’argent liquide sait à quoi s’en tenir.

L’argent liquide de Franz-Josef Bucher-Durrer véhicule, de manière bien visible pour tous, l’information que son propriétaire est solvable. L’argent liquide parle, certes, mais il ne dit que le strict nécessaire: les deux millions étalés devant Franz-Josef Bucher-Durrer taisent comment ils ont été gagnés, qui les a versés, tout comme à quoi ils serviront. Discrétion là encore, les questions resteront sans réponse. L’argent liquide ne dévoile rien de trop, il est l’incarnation du moyen de paiement efficace en termes d’information.

Des bouts de papier dédaignés

Cependant, les billets empilés devant Franz-Josef Bucher-Durrer ne sont pas à proprement parler de l’argent liquide au sens d’aujourd’hui. Dans la seconde moitié du XIXe siècle, la Suisse n’a pas encore de banque nationale: ce sont les banques cantonales et les banques privées qui émettent les billets. Donc au sens strict, les grands billets visibles sur la photo ne sont rien de plus que de la monnaie de crédit, de l’argent au sujet duquel il est impératif de (se) poser les bonnes questions, sa valeur dépendant de la solvabilité de la banque émettrice et de la couverture qu’elle fournit. Avant d’accepter l’argent de Franz-Josef Bucher-Durrer, il fallait donc se demander si sa banque disposait d’une situation financière digne de confiance.

Une couverture suffisante ne va pas toujours de soi, comme le montre l’exemple des deux banques d’émission qui rivalisaient aux Grisons à l’époque de Franz-Josef Bucher-Durrer. Chacune d’elle présentait des billets à encaisser à sa rivale, de préférence lorsqu’elle la savait à court d’argent liquide, en l’occurrence de pièces d’argent, car pour assurer la finalité des paiements, le dernier mot revenait toujours aux pièces d’or et d’argent.

Franz-Josef Bucher-Durrer était en avance sur son temps: bon nombre de ses jeunes contemporains n’avaient encore jamais vu de papier-monnaie. Les plus âgés avaient certes déjà entendu parler du papier-monnaie de la Révolution française que l’on avait tenté d’imposer aux citoyens sous peine de guillotine. Mais les paysans, qui représentaient la majeure partie de la population, ne voulaient pas entendre parler de ces bouts de papier. En 1857, Jeremias Gotthelf décrivait l’étonnement d’une famille de paysans à la vue du cadeau que leur avait apporté la marraine, mariée à un docteur. Secrètement, ils avaient certes espéré un cadeau, mais ils « écarquillèrent les yeux, ébahis, car ce qu’ils tenaient en main n’était ni d’or ni d’argent, c’était juste un bout de papier[2].»

Des billets de banque à l’argent liquide

Bien que les billets de banque vinssent régulièrement à manquer pour l’économie suisse, la population a peu à peu pris confiance dans les billets. Dans «Les Gens de Seldwyla», Gottfried Keller se faisait l’annonciateur des conséquences de cette pénurie: «Si Seldwyla lance un appel à la réforme constitutionnelle, le pays sait que, présentement, il n’y circule pas d’argent.» En 1893, la Constitution fut modifiée et le monopole des billets de banque passa aux mains de la Confédération qui fonda la Banque nationale suisse (BNS) en 1906, après plusieurs tentatives. Aujourd’hui encore, l’approvisionnement en numéraire fait partie de ses tâches. Et tout comme Franz-Josef Bucher-Durrer jadis, la BNS se sert de la valeur informative de ses billets pour se faire connaître: elle fut la première banque centrale au monde à confier la conception des billets de banque à deux artistes, Ferdinand Hodler et Eugène Burnand, afin qu’ils deviennent des synonymes de fiabilité et de qualité.

C’est seulement depuis la création de la BNS que la valeur du papier-monnaie repose effectivement sur la confiance, devenant ainsi l’argent liquide reconnu partout. Tous les billets en circulation proviennent de la même source et sont implicitement garantis par les placements de la BNS en monnaies étrangères. En tant que monnaie ayant cours légal, l’argent liquide de la BNS a par ailleurs le dernier mot: après la conclusion d’un marché, personne ne peut exiger le paiement par un autre moyen comme un virement bancaire, par exemple. Néanmoins, un barista qui affiche «pas de paiement en espèces» à l’entrée de son café n’est pas obligé d’accepter de l’argent liquide.

Conflit autour de l’argent liquide

L’argent liquide tend à disparaître de notre quotidien et a encore perdu du terrain avec la pandémie de coronavirus. Les jeunes trouvent qu’il est peu pratique, les autorités qu’il est suspect et les banques que les coûts liés à sa gestion sont trop élevés. Les gouvernements le voient particulièrement d’un mauvais œil. Il est soumis à des pressions croissantes à cause de son efficacité, ses détracteurs estimant que son contenu informatif minimaliste facilite la criminalité, l’évasion fiscale, la corruption et le blanchiment d’argent, en plus d’entraver la politique monétaire. Face à un risque de déflation, il est en effet difficile d’imposer des taux d’intérêt négatifs alors que l’argent liquide offre une échappatoire. Enfin, l’argent liquide est accusé d’être tout sauf pratique, hygiénique et écologique.

Les partisans de l’argent liquide ripostent cependant. Les auteurs de l’initiative populaire fédérale «L’argent liquide, c’est la liberté» affirment notamment que celui-ci résiste aux crises parce qu’il est à l’abri des pannes de courant et qu’il offre une protection contre la cybercriminalité ou l’usurpation d’identité. Selon eux, il favorise également l’autonomie des individus et empêche la mainmise de l’État par une imposition excessive ou des intérêts négatifs. Par ailleurs, les criminels recourant encore à l’argent liquide seraient rarissimes, des avoirs pouvant être déplacés plus discrètement sous la forme de cryptomonnaies.

Individus d’un côté, collectivité de l’autre

Le pour et le contre de l’argent liquide tournent autour du conflit entre l’individu et la société. Veut-on accorder aux citoyens une sphère privée qui les protège des abus de l’État, de la jalousie des voisins, voire du contrôle de leur partenaire? En bref, faut-il un secret pécuniaire, au même titre que le secret médical ou le secret professionnel des avocats? Ou vaut-il mieux le supprimer, dans l’intérêt de la société?

Aucune réponse ne pourra satisfaire tout le monde. Depuis quelques années, la plupart des pays évoluent vers plus de transparence et se détournent de l’argent liquide. Certains pays tels que les États membres de l’Union européenne (UE) ont supprimé les grosses coupures et, dans le monde entier, des mesures sont appliquées pour lutter contre le blanchiment d’argent. Franz-Josef Bucher-Durrer aurait aujourd’hui bien de la peine à déposer ses millions au guichet d’une banque.

L’UE veut une restriction généralisée des paiements en espèces dépassant 10 000 euros. Depuis le début de l’année 2023, l’Allemagne interdit l’achat de biens immobiliers, de terrains, de maisons et d’appartements contre argent comptant. Si la facture du peintre est réglée en espèces, les frais de rénovation ne sont pas fiscalement déductibles. Voilà bien longtemps que l’utilisation de l’argent liquide ne va plus sans poser des questions.

L’argent comme fétiche

Mais pouvons-nous entièrement renoncer aux pièces et aux billets et n’utiliser que les moyens de paiements électroniques?

Non, estime le philosophe allemand Peter Sloterdijk. Selon lui, l’argent comme la religion requièrent une confiance sans faille. Tout comme cette dernière, l’argent a besoin d’une relique, de quelque chose de palpable qui incarne cette confiance. Pour étayer sa thèse, Peter Sloterdijk explique que même les milieux du bitcoin ont développé des supports en métal ou en carton qui contiennent la cryptomonnaie, ou plus exactement la clé privée portant le code crypté donnant accès aux fonds en bitcoin.

Depuis quelques années, l’idée d’une cryptomonnaie d’État, appelée aussi monnaie numérique de banque centrale (MNBC), gagne du terrain, les banques centrales de différents pays ayant développé et en partie testé des concepts en ce sens. Une telle monnaie sonnera-t-elle le glas de l’argent liquide ou, au contraire, son renouveau?

Le «Dual®» est l’une des formes de monnaie envisagées. Ce billet hybride représente d’une part un avoir auprès de la banque centrale transférable par voie électronique et peut, d’autre part, être utilisé comme un billet de banque physique (voir encadré). L’univers cryptomonétaire a vu naître des concepts similaires. S’il est impossible de dire si cette utopie deviendra un jour réalité, il est en revanche permis d’oser un pronostic: quel que soit l’argent liquide de demain, nous le regarderons sûrement d’un air tout aussi méfiant et ébahi que les paysans de Gotthelf lorsqu’ils observèrent les bouts de papier apportés par la marraine.

- L’article s’inspire d’un chapitre d’Urs Birchler (2023). Das Einmaleins des Geldes (l’abc de l’argent). Éditions hep, Berne. (à paraître en juillet 2023).

- Voir Jeremias Gotthelf (1857). Hans-Jakob und Heiri oder die beiden Seidenweber (Hans-Jakob et Heiri ou les deux tisseurs de soie).

Le «Dual®» ressemble à un billet de banque ordinaire, mais est doté d’un code-barres 2D et, à côté de celui-ci, d’une zone à gratter cachant un code secret. Pour transmettre la valeur faciale du billet par voie électronique, il suffit de gratter le code secret et de scanner le code-barres 2D avec son téléphone. Après cela, le billet n’a plus de valeur évidemment. Le concept a été développé par Orell Füssli.