À chaque fois que la Banque nationale suisse (BNS) a annoncé un «examen de la situation économique et monétaire», les journalistes financiers pouvaient s’attendre depuis l’été 2022 à une nouvelle hausse du taux directeur Saron. Mais, le 21 septembre dernier, la BNS a renoncé à ce tour de vis: elle a maintenu le taux directeur à 1,75%, considérant que les cinq relèvements de taux décidés depuis juin 2022 lui avaient permis de ramener l’inflation sous le seuil de 2% en Suisse et, partant, d’atteindre son objectif de stabilité des prix. Cette pause devrait profiter au marché immobilier.

Le rêve de devenir propriétaire s’envole

Les hausses de taux successives ont parfois affecté directement le budget des propriétaires immobiliers. Tandis que les emprunteurs à qui la banque avait consenti une hypothèque à long terme autour de 1% il y a deux ans peuvent continuer de dormir sur leurs deux oreilles, ceux qui doivent renouveler leur crédit immobilier prochainement subiront des charges d’intérêts jusqu’à trois fois plus élevées. Et les strictes règles en matière de capacité financière ont fait s’envoler le rêve d’accéder à la propriété de certains candidats à la conclusion d’une nouvelle hypothèque.

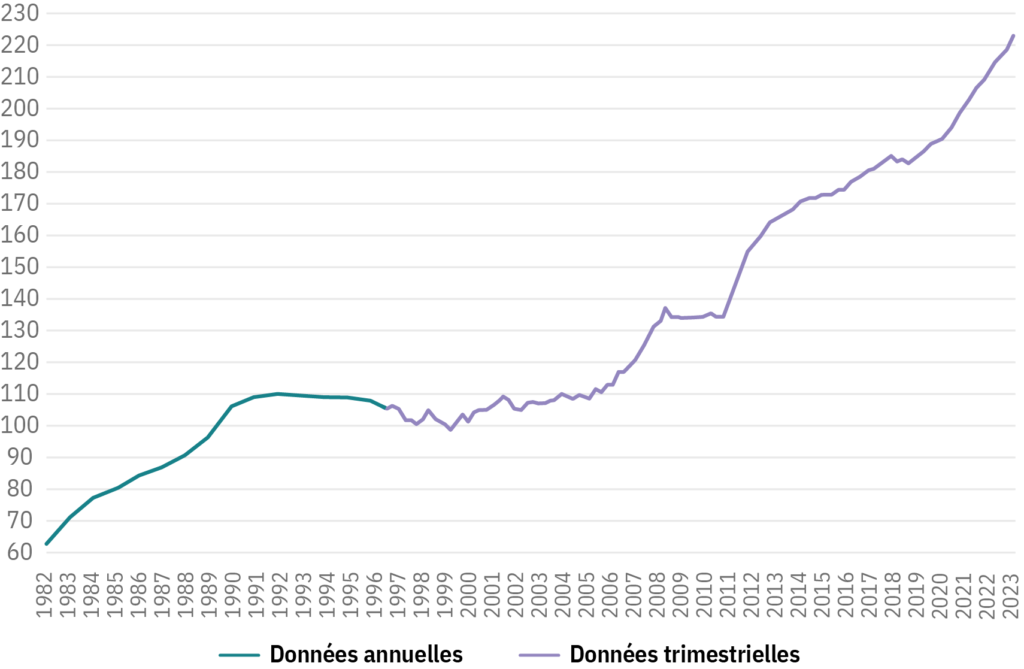

Alors que cette situation aurait dû affaiblir la demande de maisons individuelles et d’appartements en propriété et mettre les prix sous pression, ces derniers ont continué d’augmenter allègrement. Depuis avril dernier, l’indice «SWX IAZI Private Real Estate» affiche une croissance allant jusqu’à 1,9% (voir illustration). Contrairement à ce qui se passe dans de nombreux autres pays, la hausse des taux d’intérêt n’a donc pas encore fait baisser les prix des logements résidentiels privés en Suisse. Mais cela pourrait désormais changer.

Indice des prix des logements en propriété privée en Suisse (1982-2023)

Réduction de moitié des abonnements de recherche

Menée par Raiffeisen, l’étude Immobilier Suisse – 3T 2023 montre que le nombre d’abonnements de recherche activés sur les plateformes immobilières a pratiquement était divisé par deux en l’espace de deux ans à la suite du revirement des taux et de l’affaiblissement du boom du Covid-19. Cela n’a toutefois pas suffi à briser la dynamique des prix à la transaction.

Selon un rapport du journal «Sonntagszeitung», les courtiers en immobilier ont enregistré une baisse de la demande allant jusqu’à 30% pour le mois de septembre 2023. Ce recul ne se traduit toutefois pas encore dans les prix des transactions qui servent de base pour le calcul des indices immobiliers, car de nombreux propriétaires hésitent encore à vendre.

Des motifs d’ordre psychologique peuvent expliquer l’indécision des vendeurs: habitués à une augmentation continue de la valeur des biens, ils ne sont pas encore prêts à faire des concessions sur le prix de vente. Depuis la pandémie de Covid-19, la demande a dépassé l’offre dans de nombreuses régions, provoquant une augmentation des prix. L’affaiblissement de la demande, associée à une offre plus importante dans certaines régions, pourrait annoncer un renversement de tendance.

Augmentation continue des loyers

Pour les locataires également, le relèvement du taux directeur signifie une hausse des coûts du logement: étant donné que le revirement des taux d’intérêt s’est accompagné d’un renchérissement des hypothèques, le taux d’intérêt de référence a augmenté cette année pour la première fois depuis son introduction en 2008.

Si, dans le passé, les locataires ont fait valoir leur droit à une baisse de loyer auprès de leur bailleur, ce dernier peut à présent augmenter leur loyer et répercuter sur eux d’autres hausses des coûts ainsi que 40% de l’inflation.

Les loyers peuvent grimper de 7%: 3 points de pourcentage sont dus à la hausse du taux de référence, 3,5 points de pourcentage additionnels à la répercussion du renchérissement et au forfait de 0,5 point de pourcentage par an pour l’augmentation générale des coûts sur trois ans. Une nouvelle hausse du taux de référence étant considérée comme acquise, les loyers devraient augmenter d’environ 15% à 20% d’ici la fin de l’année 2024.

L’or en béton perd-il de son éclat?

Affichant depuis juillet 2022 des taux de croissance entre 0,4 et 1,9% par rapport à 2021, les immeubles résidentiels de rendement ne perdent rien de leur attrait pour les investisseurs.

Pendant la phase de taux d’intérêts négatifs, «l’or en béton» – comme certains appellent les placements immobiliers sur le ton de la plaisanterie – a constitué un placement prisé car, contrairement aux obligations ou aux dépôts d’épargne, il promettait un rendement sûr. Cet éclat s’est toutefois terni. Actuellement, le rendement moyen du cash-flow net atteint 2,9% selon le «CIFI Swiss Property Benchmark», ce qui signifie qu’il ne dépasse plus les coûts de financement.

Le modèle d’affaires de nombreux investisseurs immobiliers est menacé, car quiconque réalise des recettes à hauteur de 2,9% tout en devant payer 3% d’intérêt à la banque et à ses actionnaires est mis à l’épreuve financièrement. Les sociétés fortement endettées et qui ont recouru à un financement Saron doivent revoir leurs comptes. Il est fort probable que certains investisseurs devront également dévaluer leurs placements l’année prochaine.

Toutefois, il existe aussi des facteurs qui soutiennent la valeur des biens immobiliers. Les évaluations des flux de trésorerie budgetisés peuvent être ajustés en raison du renchérissement et de la hausse des taux qui entraînent une hausse des loyers – à condition que les locataires soient en mesure de les payer.

En fin de compte, les immeubles résidentiels de rendement demeurent probablement un placement intéressant en raison des hausses de loyers attendues et de la très forte demande de terrains à bâtir. Il n’y a en revanche plus de pénurie d’options de placement à proprement parler due aux intérêts négatifs.