La nouvelle loi sur la transparence des personnes morales (LTPM) vise à renforcer la prévention et faciliter les poursuites pénales dans le domaine de la criminalité financière et, partant, asseoir la réputation de la place financière suisse. Elle devrait en outre permettre de mettre en œuvre des normes internationales.

Si le projet de loi introduit différentes nouveautés, le choix a été fait dans le présent article d’exposer plus particulièrement l’instauration d’un registre de transparence des ayants droit économiques de personnes morales domiciliées en Suisse. Est réputé ayant droit économique quiconque détient le contrôle d’une entreprise, c’est-à-dire toute personne (physique) détenant seule ou avec un tiers une participation d’au moins 25% du capital ou des voix, ou exerçant son contrôle d’une autre manière.

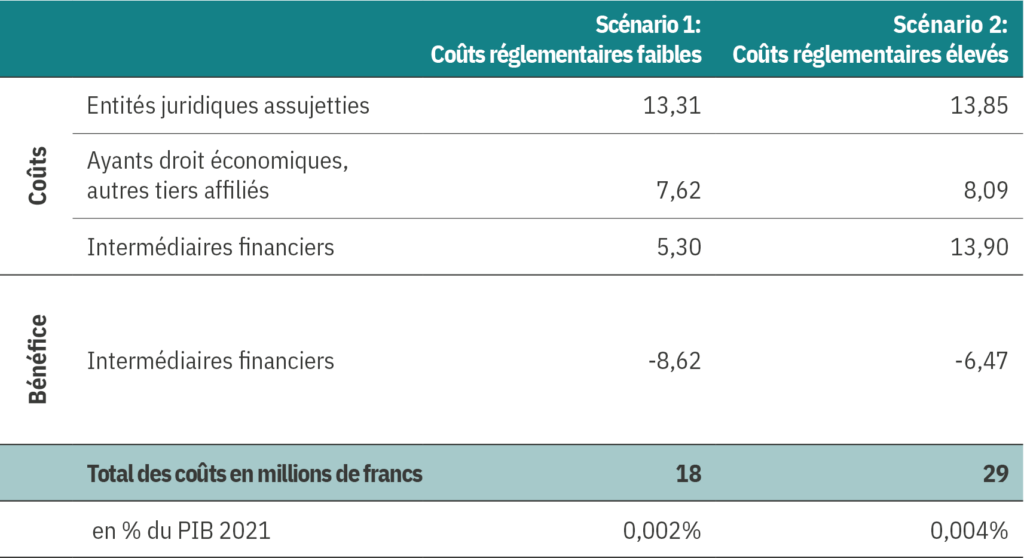

Quelles conséquences l’instauration d’un registre de la transparence aura-t-elle sur les acteurs directement concernés par la réglementation? Toutes les entités juridiques assujetties à la loi devront identifier, documenter et annoncer leurs ayants droit économiques au registre, certaines exceptions et une procédure d’annonce simplifiée étant néanmoins prévues. Les informations collectées seront accessibles aux autorités et aux intermédiaires financiers, mais pas au grand public. Le bureau d’études Bass a réalisé une analyse d’impact de la réglementation (AIR) pour estimer les coûts et évaluer les effets macroéconomiques du projet de loi (voir tableau).

Qui est concerné?

Les obligations liées à l’instauration d’un registre de transparence concernent trois groupes. Le premier groupe, qui compte quelque 500 000 entités, regroupe les entités juridiques tenues d’identifier et d’annoncer leurs ayants droit économiques, c’est-à-dire les sociétés anonymes, les Sàrl, les coopératives, les véhicules de placement collectif, les associations et les fondations, ainsi que les succursales étrangères et les autres personnes morales de droit étranger. Le deuxième regroupe les ayants droit économiques et les autres tiers affiliés tenus de collaborer. Sont concernés non seulement les sociétaires d’une entreprise, mais aussi les fiduciaires et les personnes appartenant à la «chaîne de propriété» d’une entreprise, soit environ un million de personnes. Le troisième groupe rassemble les intermédiaires financiers. Ayant accès au registre de transparence dans le cadre de leurs obligations de diligence, ceux-ci devront corriger, en collaboration avec leurs clients, d’éventuelles discordances entre leurs propres informations et celles figurant au registre; si une correction n’est pas possible, ils seront tenus de l’annoncer au registre. Les coûts estimés pour chacun des quelque 750 intermédiaires financiers dépendent du nombre de ses relations d’affaires.

Alors que les deux premiers groupes ne devraient subir que des coûts, celui des intermédiaires financiers peut aussi s’attendre à bénéficier de gains d’efficacité s’agissant de l’exécution de ses obligations de diligence prévue par la loi fédérale concernant la lutte contre le blanchiment d’argent et le financement du terrorisme (loi sur le blanchiment d’argent, LBA). Alors que le registre de transparence pourrait en outre simplifier l’activité de surveillance interne des risques dévolue aux intermédiaires financiers, une grande incertitude demeure pour les incohérences relatives aux informations que devront corriger les intermédiaires financiers.

Des coûts induits principalement la première année

Le bureau d’études Bass estime que les entreprises assujetties à la loi devront supporter des frais de personnel s’élevant à quelque 13 millions de francs durant l’année d’introduction de la réglementation (voir tableau). Comme ces coûts seront répartis entre environ 500 000 entités juridiques assujetties, ils seront toutefois peu élevés pour chacune d’elles. Quant aux coûts liés à l’obligation de collaborer, ils sont estimés entre 7,5 et 8 millions de francs et seront également répartis entre un grand nombre d’entités concernées. Compte tenu des incertitudes mentionnées précédemment, la fourchette d’estimation des coûts imputables aux intermédiaires financiers est large: elle va de 3 millions d’économies à des coûts dépassant les 7 millions de francs. Globalement, les coûts induits par la nouvelle réglementation devraient être compris entre 18 et 29 millions de francs la première année et entre 1,85 et 14 millions de francs les années suivantes.

Registre de transparence: coûts estimés par groupe et par scénario lors de l’année de lancement (en millions de francs)

La loi sur la transparence des personnes morales devrait avoir des répercussions macroéconomiques positives en termes d’acceptation internationale, de réputation de la place financière et de sécurité juridique. En revanche, elle ne devrait pas avoir d’influence immédiate sur l’attrait de la place économique suisse. En résumé, la nouvelle réglementation entraînera des coûts demeurant faibles car ils seront répartis sur un grand nombre d’acteurs. Ces coûts n’auront donc quasiment pas d’incidences pour les entreprises et leur part dans le PIB sera également infime.