Si la péréquation financière repose sur un concept simple – atténuer les disparités régionales en matière de capacité financière en transférant des fonds entre les collectivités territoriales et de la Confédération vers celles-ci – sa mise en œuvre, en revanche, est complexe. Les premiers systèmes de péréquation financière datent des années 1940 et 1950, une époque où certains écarts régionaux se sont creusés en raison de la concentration du pouvoir économique dans les agglomérations et où d’autres sont devenus politiquement inacceptables. La Suisse, un peu à la traîne, a entériné sa première loi sur la péréquation financière en 1959 (voir l’article de Tobias Straumann: «La péréquation financière: bref récit d’une longue histoire»).

À partir du milieu des années 1990, plusieurs systèmes de péréquation financière ont été remis en question, notamment parce que la réduction attendue des disparités entraînait des dépenses croissantes, poussant les États à comparer leurs systèmes et à les réformer. La Suisse a elle aussi mis à profit les expériences faites à l’étranger. Des études menées sur la péréquation financière américaine ont montré que les systèmes suisse et américain présentaient des faiblesses similaires. Elles ont mis à jour une pression accrue sur les dépenses en raison du lien existant entre les paiements compensatoires et les dépenses propres des États participants, une atteinte à l’autonomie des États participants, parce que la plupart des paiements compensatoires sont affectés à des fins déterminées, et un effet plutôt modeste (3% environ) de la péréquation des transferts affectés.

La péréquation financière de la Suisse a très vite été comparée à la fontaine Tinguely, à Bâle, qui charrie beaucoup d’eau sans but ni raison. Il a donc été décidé de réformer le système; acceptée en 2004 avec 64% des voix, la «Réforme de la péréquation financière et de la répartition des tâches entre la Confédération et les cantons (RPT)» est entrée en vigueur en 2008.

Des conceptions différentes

Aujourd’hui, l’architecture des finances publiques de quasiment tous les pays de l’OCDE inclut une péréquation financière régionale. Cela vaut notamment pour des États fédéraux et décentralisés comme l’Allemagne, le Canada et l’Autriche.

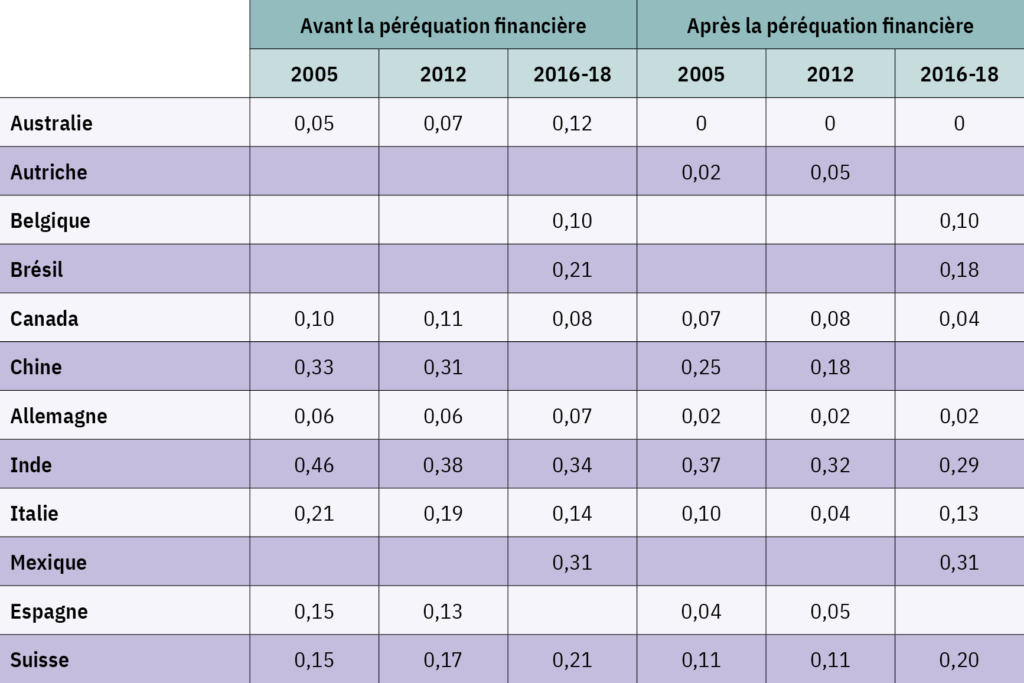

La mise en œuvre de la péréquation financière est pourtant aussi variée que ses objectifs, notamment en raison des différentes dispositions constitutionnelles qui reflètent les préférences de la population en matière d’autonomie et de redistribution[1]. Alors que la Constitution allemande insiste sur des «conditions de vie équivalentes» sur le territoire fédéral avec, à la clé, une forte péréquation des ressources des Länder, la Constitution canadienne exige uniquement des «services publics à un niveau de qualité et de fiscalité sensiblement comparables». Le Canada accepte donc les écarts de capacité financière entre ses provinces. Quant à l’Australie, son fédéralisme financier est largement centralisé à la suite de plusieurs décisions de la Cour constitutionnelle, ce qui se traduit, après la péréquation, par une capacité financière quasiment équivalente dans tous ses États. La Belgique, enfin, n’a pas mis en place de péréquation financière notable, faute de dispositions constitutionnelles en ce sens (voir tableau).

Écarts de capacité financière entre les collectivités territoriales avant et après la péréquation financière (coefficient de Gini)

Péréquation des ressources ou compensation des charges?

Les systèmes de péréquation financière se distinguent selon leur orientation horizontale ou verticale et selon le fait qu’ils compensent les écarts de capacité financière ou les charges de ce qui y participent. La plupart des systèmes (dont le modèle suisse) sont des formes mixtes, c’est-à-dire que la péréquation horizontale entre les cantons est complétée par un «comblement» vertical des disparités de la Confédération vers les cantons[2]. Dans de nombreux pays, les paiements s’effectuent au titre de la péréquation des ressources et de la compensation des charges (sociodémographiques et géotopographiques en Suisse).

La compensation des charges est généralement plus controversée que la péréquation des ressources, car elle est moins transparente, plus complexe et davantage sujette à des manipulations politiques dans le but d’obtenir des aides plus élevées. C’est pour cette raison que certains États fédéraux comme le Canada ou l’Allemagne se sont donc prononcés contre une compensation des charges et n’appliquent actuellement que la péréquation des ressources (voir illustration). Au fil du temps, l’Australie a elle aussi réduit la part de la compensation des charges, une mesure qui s’impose surtout lorsque les collectivités territoriales se distinguent fortement sur le plan géographique ou démographique, comme c’est le cas en Australie ou en Suisse.

Part de la compensation des charges et de la péréquation des ressources dans les dépenses totales de péréquation financière

GRAPHIQUE INTERACTIF

On reproche fréquemment à la péréquation financière d’entraver l’autonomie des États fédérés et les incitations au développement. Tous les systèmes de péréquation financière sont confrontés à ce conflit d’objectifs entre incitations et compensation. Des études[3] montrent que, dans certains pays, la part des dépenses improductives (subventions, par exemple) augmente dans les États membres les plus faibles financièrement lorsque la péréquation financière devient plus généreuse. D’autres indices révèlent qu’une péréquation plus soutenue ralentit le redressement économique des régions au faible potentiel de ressources, bien que cet effet reste mineur. La péréquation financière freine-t-elle le développement local et régional? Il n’y a pas de réponse générale à cette question cruciale qui dépend fortement des approches et des formules de compensation choisies.

Forces et faiblesses de la péréquation financière suisse

En comparaison internationale, la péréquation financière suisse se distingue par quelques points forts: elle équilibre principalement la capacité financière de ses membres (seulement 15% de la masse compensatoire sont attribués à la compensation des charges ou des coûts) et les cantons jouissent d’une grande autonomie fiscale. La compensation des charges dans le cadre de la péréquation financière est en outre relativement simple et transparente, ce qui la rend peu sujette aux manipulations. Un autre de ses atouts est l’efficacité de sa compensation horizontale qui nécessite moins de moyens pour la redistribution. Le niveau des dépenses totales de l’État a également tendance à rester bas car les États fédérés exercent moins de pression commune sur le budget fédéral. En dehors de la Suisse, il n’existe pratiquement plus de péréquation financière horizontale, l’Allemagne l’ayant remplacée par des allocations fédérales directes il y a quelques années.

L’Organisation de coopération et de développement économiques (OCDE) estime néanmoins que la Suisse peut encore améliorer son système de péréquation financière, notamment en déterminant la capacité fiscale des cantons sur une base plus large. En Suisse, le calcul de celle-ci ne prend en compte que les impôts sur le revenu, la fortune et les bénéfices, tandis que le Canada inclut dans son calcul des impôts sur la consommation et sur les ressources (tels que les impôts fonciers et les redevances hydrauliques) afin de mieux évaluer la capacité financière réelle d’une province. La compensation des charges doit en outre reposer sur le moins de facteurs de coûts possible et sur des éléments échappant à l’influence des cantons, un aspect de la péréquation financière plutôt bien mis en œuvre en Suisse. Par ailleurs, l’OCDE recommande de ne pas compenser entièrement les écarts de capacité financière afin que les collectivités territoriales soient incitées à se développer économiquement et à accroître leurs recettes fiscales. La péréquation financière devrait être réévaluée régulièrement, une recommandation déjà suivie par la Suisse qui a instauré un intervalle quinquennal d’évaluation.

Tâche centrale de la politique financière et économique, la péréquation financière fera toujours l’objet de critiques. Le tour d’horizon réalisé dans cet article a montré les différentes solutions mises en œuvre puis régulièrement adaptées pour compenser les disparités régionales. Si la Suisse voulait réformer à nouveau sa péréquation financière, elle pourrait compter sur le soutien de l’OCDE.

- Voir Blöchliger et Kantorowicz (2016).

- Ce «comblement» des écarts est cependant bien plus grand qu’il n’y paraît, car la Confédération finance environ 70% des paiements compensatoires, les cantons seulement 30%.

- Voir Blöchliger et Charbit (2008) ou Dougherty et Forman (2021).