Les espèces sont un moyen de paiement de moins en moins utilisé, comme le montre la tendance à long terme: alors que la part des paiements en argent liquide atteignait encore 90% en 1990, elle n’était plus que de 25% en 2022, pour un volume total de quelque 40 milliards de francs[1]. La pandémie de Covid-19 n’a fait que renforcer cette tendance: avant elle, en 2019, plus de la moitié des paiements étaient encore effectués sur place, en espèces, contre un tiers[2]en 2021, un chiffre qui est resté stable depuis.

Au quotidien, les espèces continuent toutefois de jouer un rôle important pour la population suisse. Comme le montrent les travaux de recherche réalisés dans le cadre du Swiss Payment Monitor (voir encadré), les paiements en argent liquide concernent surtout les petits montants, les paiements de moins de 20 francs représentant plus de deux tiers des paiements en espèces (voir illustration 1). Les Suisses paient surtout en liquide au kiosque et à la boulangerie (56% des achats), dans les clubs et les bars (53%) ou encore au café, pour s’acheter un en-cas ou commander un plat à l’emporter (53%). Généralement, les montants payés dans ces commerces sont plutôt limités. En volume, c’est dans les commerces de détail, pour les achats du quotidien, que les clients paient le plus souvent en espèces; ce moyen de paiement y représente 24% des transactions, comme les cartes de crédit (23%), et est ainsi largement devancé par les cartes de débit (37%).

Ill. 1: Part des paiements en espèces (novembre 2022, en volume)

Source: données Swiss Payment Monitor / La Vie économique

Des pourboires plutôt en liquide

La majeure partie des paiements en espèces (soit 58%) sont destinés à des prestataires de service, comme les salons de coiffure, probablement en raison des pourboires que les gens laissent souvent dans ce domaine, principalement en argent liquide. Environ un quart de la population suisse indique en effet verser les pourboires expressément en liquide, même lorsque le paiement de la prestation proprement dit a été réalisé d’une autre manière[3], principalement parce que le pourboire revient ainsi directement à la personne concernée.

En Suisse, l’utilisation des espèces est étroitement liée à certaines caractéristiques démographiques. Ainsi, plus le niveau de formation et les revenus d’une personne sont faibles, plus celle-ci est susceptible de payer en argent liquide. La corrélation avec l’âge est différente, décrivant une courbe en «U»: l’utilisation des espèces sur place représente environ un tiers des paiements chez les 18-29 ans, baisse ensuite à 27% chez les 30-44 ans, avant de remonter jusqu’à 44% pour les plus de 60 ans.

Il existe également des variations liées au sexe et à la région linguistique. Les femmes paient ainsi plus souvent en espèces que les hommes (37% contre 30%); les Suisses allemands et les Tessinois (35% et 37%) bien plus que les Romands (29%).

Suppression de l’argent liquide: le non majoritaire

L’enquête réalisée dans le cadre du Swiss Payment Monitor montre que 16% de la population suisse n’a plus du tout d’argent liquide sur soi, une part relativement stable depuis 2021. Ici aussi, il existe des différences majeures au niveau des classes d’âge: si 24% des moins de 30 ans sont dans ce cas de figure, seuls 4% des plus de 60 ans ont renoncé aux espèces. La situation diffère aussi fortement d’une région linguistique à une autre: seuls 14% des personnes interrogées sortent sans argent liquide en Suisse alémanique, contre 19% en Suisse romande, voire 23% en Suisse italienne.

Soixante-deux pour cent des personnes interrogées rejettent la suppression de l’argent liquide, pour différents motifs. Elles ne souhaitent par exemple pas renoncer à leurs habitudes, perdre la vue d’ensemble sur leurs dépenses et une certaine discipline dans ce domaine; elles émettent aussi des réserves concernant la protection des données ou la surveillance que pourraient exercer l’État ou les établissements financiers. Le fait est que l’anonymat des espèces permet aussi de les utiliser dans l’économie souterraine et les études montrent l’existence d’une corrélation entre la part de cette dernière dans le PIB d’un pays et la part des paiements en argent liquide dans ce pays[4].

Et sous le matelas ?

Paradoxalement, si les moyens de paiement numériques se multiplient, la quantité d’argent liquide conservée par la population suisse chez elle avait, contrairement aux années précédentes, augmenté fin 2022, passant de 600 à 800 francs[5]. Parmi les raisons pouvant expliquer ce comportement, il pourrait y avoir la menace de crise énergétique qui a plané durant l’hiver 2022-2023 et contre laquelle une partie de la population a voulu se prémunir en détenant davantage d’argent liquide. L’Office fédéral pour l’approvisionnement économique du pays recommandait par exemple dans sa brochure «Des provisions…providentielles» de prévoir une réserve minimale d’argent liquide en cas de panne d’électricité[6].

De manière générale, la demande d’espèces augmente fortement en temps de crise, comme ce fut le cas pendant la crise financière de 2007, la crise de l’euro qui a débuté en 2010 ou la pandémie de Covid-19[7]. En valeur, environ 60% de tous les billets de banque suisses servent à des fins de réserve et non de transaction[8], notamment les grosses coupures, qui sont appréciées pour la réserve de valeur et qui ont augmenté ces vingt dernières années[9].

Quatre minutes jusqu’à la prochaine banque

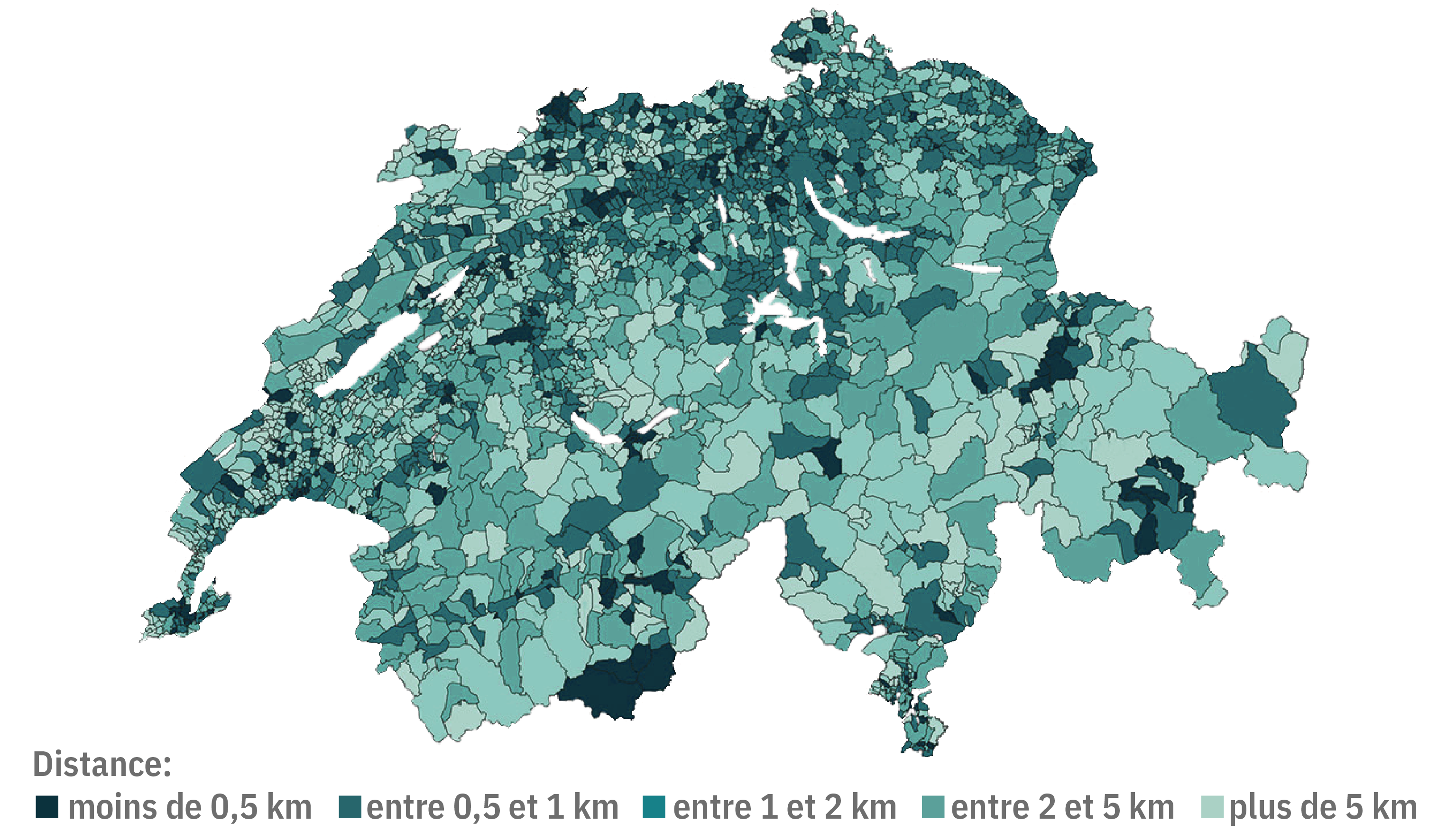

Dans 70% des cas, les personnes interrogées retirent leur argent liquide au distributeur, suivi du guichet postal ou bancaire (environ 17%)[10]. Le projet projet Swiss Money Map (en anglais) de l’Université de Saint-Gall montre que le réseau de filiales bancaires et de distributeurs est relativement dense dans bon nombre de régions de Suisse. La population a donc globalement un bon accès aux espèces: un habitant doit parcourir en moyenne 1,1 km depuis son domicile pour trouver un distributeur et 1,6 km pour trouver une filiale bancaire (voir illustration 2)[11], et faire en moyenne un trajet de 3,6 et respectivement 4,1 minutes pour s’y rendre en voiture.

Globalement, les (temps de) trajets pour prélever de l’argent liquide diminuent avec la taille de la commune; très courts dans les petits cantons très urbains comme Bâle-Ville ou Genève, ils tendent à augmenter dans les cantons plus ruraux. Dans certaines régions, l’accès à l’argent liquide est fortement limité: 3% de la population (environ 225 000 habitants) doit ainsi parcourir plus de cinq kilomètres pour trouver un distributeur ou une filiale bancaire. Plus la commune est petite, plus ce pourcentage est élevé. Par ailleurs, dans 42% des communes suisses, il n’y a pas de distributeur et dans 54%, pas de filiale bancaire. Ces chiffres vont probablement augmenter ces prochaines années, ce qui signifie que l’inclusion financière va diminuer, notamment celle des personnes âgées, dont on sait qu’elles utilisent plus fréquemment des espèces.

Ill. 2: Éloignement moyen vis-à-vis du distributeur d’argent le plus proche (2021)

- Voir Trütsch (2023a).

- Voir Graf et al. (2023).

- Voir Stadelmann (2022).

- Voir Schneider (2019).

- Voir Graf et al. (2023).

- Voir Office fédéral pour l’approvisionnement économique du pays (2020).

- Voir Trütsch (2023 b).

- Voir Assenmacher et al. (2019).

- Voir BNS (2021).

- Voir Graf et al. (2023).

- Voir Trütsch (2022).