Jüngst veröffentlichte Berichte erwecken den Eindruck, dem Mittelstand gehe es generell gut. Aber kann die Mittelschicht gleich stark vom Wohlstand des Landes profitieren wie andere Schichten? Dieser Artikel wirft einen kritischen Blick auf die Entwicklung der mittleren Einkommen während der vergangenen zehn Jahre.

Es wird hier davon ausgegangen, dass der Mittelstand aus denjenigen Steuerpflichtigen besteht, deren Nettoäquivalenzeinkommen zwischen dem 40. und dem 90. Perzentil liegt (siehe Kasten 1 zur Methodik und Kasten 2 zur Definition der verwendeten Begriffe). Somit umfasst der Mittelstand die Hälfte der Steuerpflichtigen und wird im Verhältnis zur Gesamtbevölkerung definiert. Auf gesamtschweizerischer Ebene lag das Nettoäquivalenzeinkommen des Mittelstands im Jahr 2004 beispielsweise zwischen 32’100 und 74’509 Franken und im Jahr 2014 zwischen 35’300 und 86’900 Franken. Wenn der Mittelstand auf Kantonsebene definiert wird, fallen die Beträge unterschiedlich aus.

Geringere Zunahme der Einkommen

Der gesamtschweizerische Durchschnitt der Nettoäquivalenzeinkommen des Mittelstands hat sich im Zeitraum 2004 bis 2014 von 48’712 auf 54’857 Franken erhöht. Dies entspricht einem jährlichen Anstieg um 1,2 Prozent (siehe Abbildung 1). Mit einem Wachstum von 1,42 Prozent pro Jahr hat das durchschnittliche Nettoäquivalenzeinkommen der Gesamtbevölkerung etwas stärker zugenommen. Bei den Steuerpflichtigen, deren Nettoäquivalenzeinkommen über dem 90. Perzentil liegt («hohe Einkommen»), ist der entsprechende Anstieg mit 2,21 Prozent pro Jahr deutlich markanter ausgefallen. Hingegen sind die Einkommen der Steuerpflichtigen, deren Nettoäquivalenzeinkommen unter oder auf dem 40. Perzentil liegt («tiefe Einkommen»), mit jährlich 0,63 Prozent weniger stark gewachsen als die Einkommen des Mittelstands. Von 2004 bis 2014 betrug die durchschnittliche jährliche Teuerungsrate 0,49 Prozent.

Abb. 1: Jährliche nominale Zunahme der Nettoäquivalenzeinkommen (2004–2014, Durchschnitt pro Einkommensklasse, in %)

Quelle: ESTV / Die Volkswirtschaft

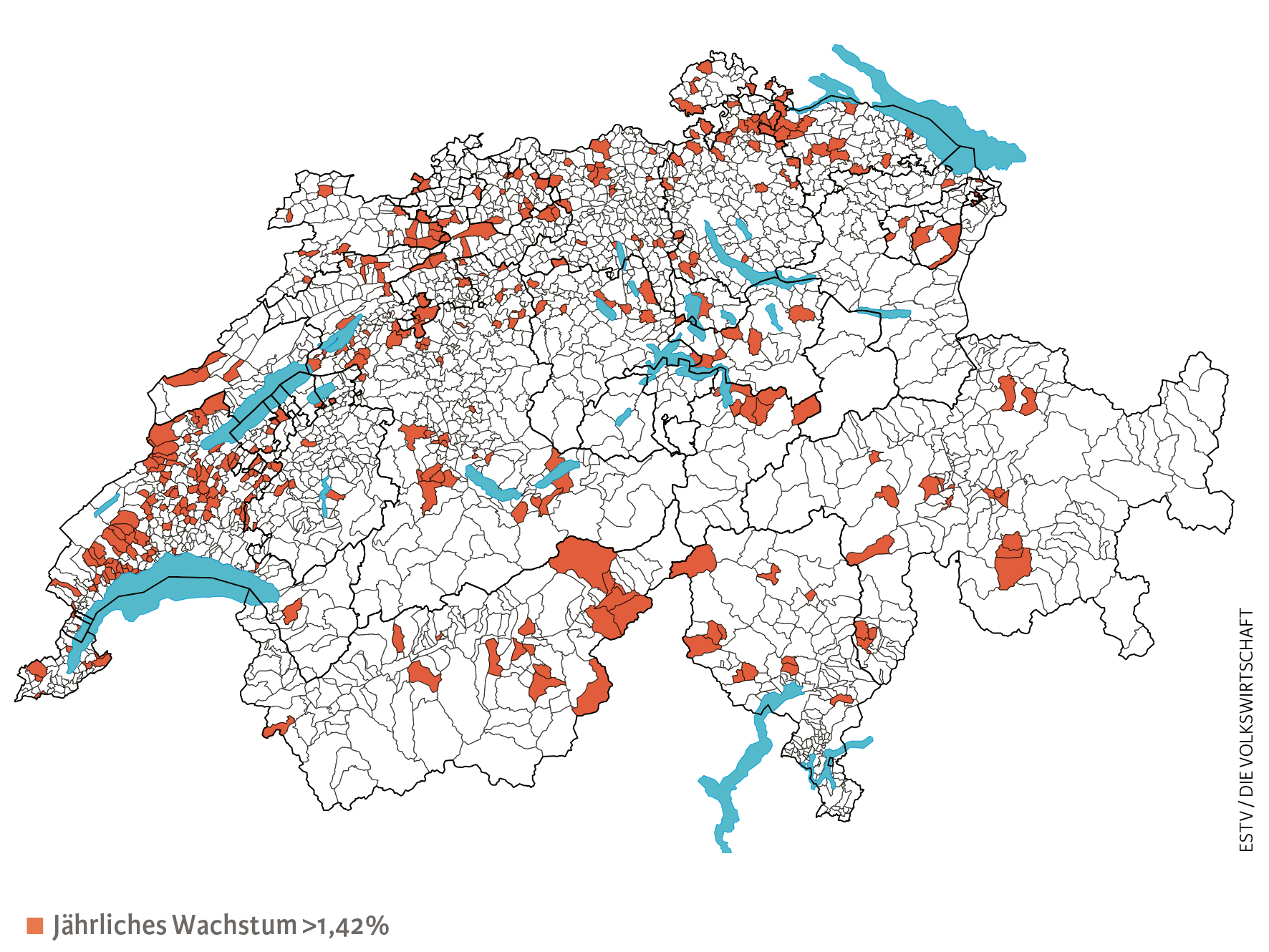

Eine regionale Studie zum Einkommenswachstum zeigt, dass die Einkommen des Mittelstands in lediglich 354 der 2352 Schweizer Gemeinden stärker gestiegen sind als die Einkommen aller Steuerpflichtigen (1,42% pro Jahr). Dies entspricht einem Anteil von lediglich 15 Prozent (siehe Abbildung 2). Um mehr als 2,21 Prozent pro Jahr zugenommen haben die Nettoäquivalenzeinkommen des Mittelstands in nur 14 Gemeinden.[1]

Abb. 2: Gemeinden mit einer jährlichen nominalen Zunahme der durchschnittlichen Nettoäquivalenzeinkommen des Mittelstands über 1,42 Prozent (2004–2014)

Einkommen des unteren Mittelstands wachsen langsamer

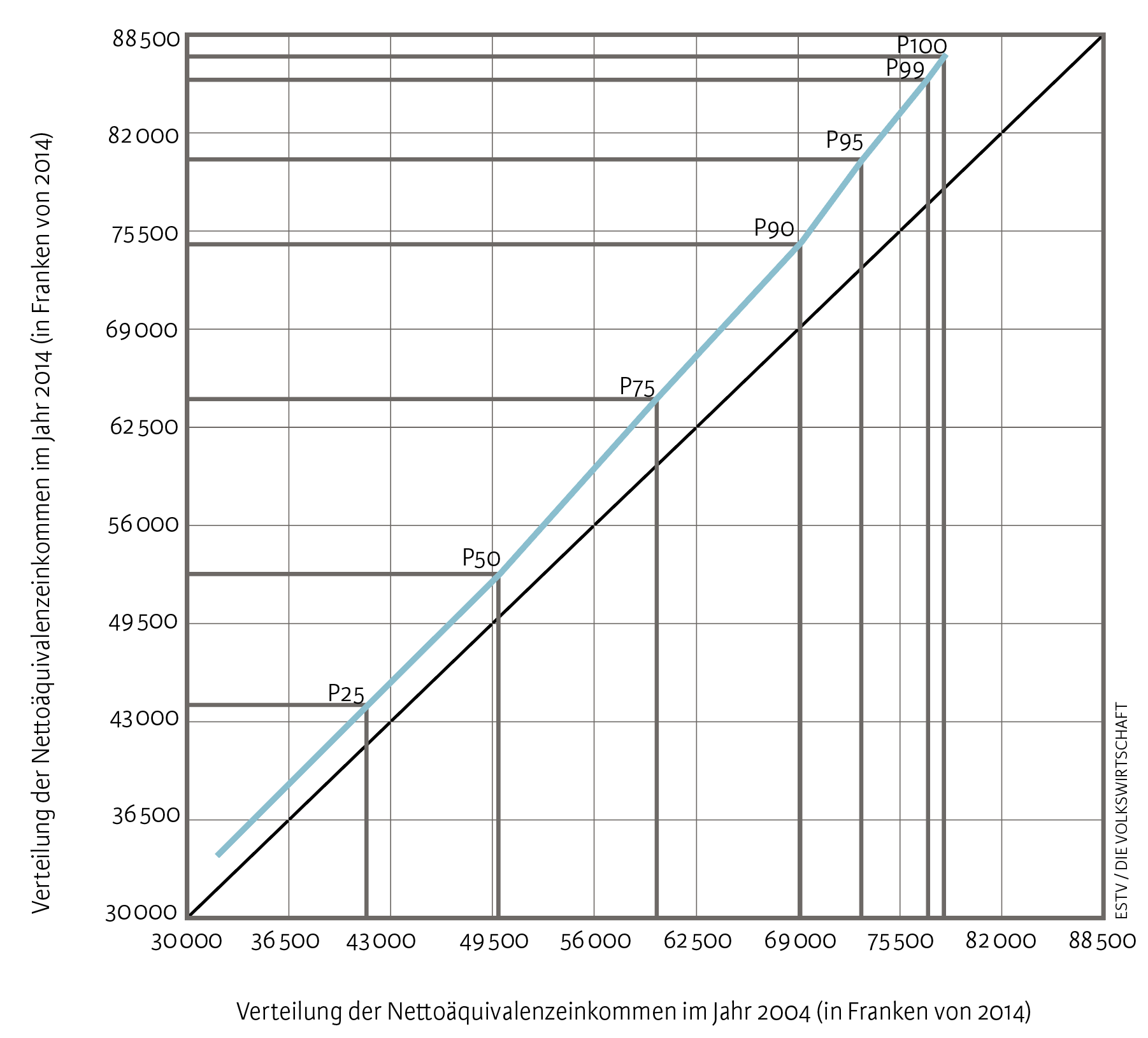

Ein genaueres Bild verschafft die Unterteilung des Mittelstandes in Perzentile bzw. Quartile (siehe Abbildung 3). Für den Zeitraum 2004 bis 2014 zeigt sich: Die Nettoäquivalenzeinkommen des untersten Quartils stiegen real, d. h. unter Berücksichtigung der Teuerung, um lediglich 6,21 Prozent. Demgegenüber stiegen die Nettoäquivalenzeinkommen des Medianwertes um 6,60 Prozent; diejenigen des obersten Quartils verzeichneten ein Wachstum von 7,31 Prozent. Auf dem 90. Perzentil stiegen die Nettoäquivalenzeinkommen um 8,92 Prozent, auf dem 95. Perzentil um 9,75 Prozent und auf dem 99. Perzentil sogar um 10,65 Prozent.

Somit sind die tiefsten Einkommen unter den Mittelstandseinkommen weniger stark angestiegen. Dies hat zunehmende Disparitäten zwischen den Einkommen der Mittelschicht zur Folge, was durch den Gini-Koeffizienten der Nettoäquivalenzeinkommen veranschaulicht wird. Hinsichtlich des Mittelstands ist der Gini-Koeffizient innerhalb von zehn Jahren von 0,1302 auf 0,1367 gestiegen.

Abb. 3: Nettoäquivalenzeinkommen des Mittelstandes nach Perzentilen (2004 und 2014, in Franken von 2014)

Anmerkung: Die blaue Linie zeigt die Einkommen der wichtigsten Perzentile in den Jahren 2004 und 2014. Der Abstand zur Referenzlinie (schwarze Linie) gibt die reale Zunahme der von den betreffenden Perzentilen bezogenen Einkommen an. Dieser vergrössert sich mit zunehmendem Einkommen. Mit anderen Worten: Die Ungleichheit der Mittelstandseinkommen (gemessen anhand des Gini-Koeffizienten) steigt.

Geringes Wachstum der Einkommen von Alleinstehenden

Nur sehr geringfügig zugenommen hat das durchschnittliche Nettoäquivalenzeinkommen von kinderlosen Alleinstehenden, die zum Schweizer Mittelstand gehören: Zwischen 2004 und 2014 ist dieses von 48’723 auf 54’571 Franken gestiegen, was 1,14 Prozent pro Jahr entspricht (siehe Abbildung 4). Am stärksten erhöht haben sich die Nettoäquivalenzeinkommen des Mittelstands bei Familien mit Kindern: Der durchschnittliche jährliche Einkommenszuwachs betrug hier 1,28 Prozent bei Einelternfamilien und 1,33 Prozent bei Ehepaaren. Diese Werte lagen indessen unter dem gesamtschweizerischen Einkommenswachstum (+1,42% pro Jahr).

Abb. 4: Jährliche nominale Zunahme der durchschnittlichen Nettoäquivalenzeinkommen des Mittelstands von 2004 bis 2014, pro Haushaltstyp (in %)

Quelle: ESTV / Die Volkswirtschaft

Abnehmende Teilhabe am nationalen Wohlstand

Der Anteil der Reineinkommen der Mittelschicht am gesamten Reineinkommen hat sich im Untersuchungszeitraum von 55,95 auf 54,53 Prozent verringert. Mit anderen Worten lag der Einkommensanteil jener 50 Prozent der Bevölkerung, die dem Mittelstand entsprechen, im Jahr 2014 um 1,42 Prozentpunkte tiefer als vor zehn Jahren. Dies ist darauf zurückzuführen, dass die Einkommen dieser Einkommensklasse weniger stark stiegen als die Einkommen der Gesamtbevölkerung.

Betrachtet man die Situation der Steuerpflichtigen des Mittelstands in den einzelnen Kantonen, stellt man fest, dass ihr Anteil am kantonalen Einkommen innerhalb von zehn Jahren nur in den Kantonen Appenzell Innerrhoden, Aargau, Glarus und Jura zugenommen hat (siehe Abbildung 5). Besonders stark zurückgegangen sind die Anteile in den Kantonen Schwyz, Genf, Nidwalden und Basel-Stadt.

Abb. 5: Veränderung des Anteils der mittleren Reineinkommen am gesamten Reineinkommen (gesamtschweizerisch und auf Kantonsebene; 2004–2014)

Quelle: ESTV / Die Volkswirtschaft

Unvorteilhaftere Senkung der Steuerbelastung in einzelnen Orten

Die obigen Ergebnisse beziehen sich auf die Einkommen vor Steuern. Wird die Entwicklung der Mittelstandseinkommen im Verhältnis zur Einkommensentwicklung bei den hohen Einkommen durch die Steuern etwas ausgeglichen? Diese Frage lässt sich anhand einer jährlichen Übersicht der Eidgenössischen Steuerverwaltung (ESTV) zur Steuerbelastung der natürlichen Personen (Bundes-, Kantons-, Gemeinde- und Kirchensteuer) beantworten.[2]

Die Steuerbelastung eines Steuerpflichtigen hängt dabei von der Art seiner Einkommen (unterschiedliche Steuerabzüge), vom Haushaltstyp (Alleinstehender, Ehepaar, Familie mit Kindern oder ohne Kinder), vom Ort der Besteuerung (Gemeinde, Kanton) und in einem geringeren Ausmass von seiner Konfession (Kirchensteuer) ab. Als Beispiel zeigt Abbildung 6 für den Zeitraum 2005 bis 2016 die Entwicklung der Steuerbelastung von Ehepaaren ohne Kinder, die eine unselbstständige Erwerbstätigkeit ausüben, in einem Kantonshauptort wohnen und im Jahr 2016 ein Jahresbruttoeinkommen von 98’587 bzw. 394’349 Franken erzielt haben (unter Berücksichtigung der Teuerungskorrektur). Abgesehen vom Kanton Schwyz (SZ) hat die Steuerbelastung in allen Kantonen abgenommen.

Aus der Abbildung geht jedoch hervor, dass der prozentuale Rückgang der Steuerbelastung in drei Kantonshauptorten beim Durchschnittseinkommen von 98’587 Franken geringer war als beim Einkommen von 394’349 Franken. In Bern (BE), Aarau (AG) und Altdorf (UR) sind die Steuern auf dem Einkommen von 98’587 Franken um 1,1 Prozent, 7,3 Prozent bzw. 15,2 Prozent zurückgegangen, während sie auf dem Einkommen von 394’349 Franken um 2,3 Prozent, 10,7 Prozent bzw. 25,3 Prozent gesunken sind.

Abb. 6: Veränderung der Steuerbelastung pro Kantonshauptort (kinderlose Ehepaare, 2005–2016, in %)

Anmerkung: Situation von Ehepaaren ohne Kinder, die eine unselbstständige Erwerbstätigkeit ausüben und ein Jahresbruttoeinkommen von 98’587 bzw. 394’349 Franken erzielt haben (zu Preisen von 2016).

Quelle: ESTV / Die Volkswirtschaft

Zunehmende Polarisierung

Die Reichen werden immer reicher und die Armen vergleichsweise immer ärmer: Diese weitverbreitete Auffassung hat sich ausgehend von den Steuerdaten zum Reineinkommen und vom Vergleich der verschiedenen Einkommensklassen während der letzten zehn Jahre anscheinend bewahrheitet. Somit kann die Mittelschicht am Wohlstand in der Schweiz immer weniger teilhaben. Gleichzeitig steigen die Mittelstandseinkommen nach wie vor stärker als die Einkommen der unteren Einkommensklassen.

Mit dieser ausschliesslich deskriptiven Analyse wird nicht versucht, die Unterschiede zu erklären, die zwischen den Einkommensklassen und Haushaltstypen festgestellt wurden. Man könnte sich beispielsweise fragen, inwiefern die ungleiche Entwicklung auf Unterschiede bei der Entwicklung der verschiedenen Einkommensquellen – Arbeitseinkommen, Kapitalertrag, Rentenzahlungen usw. – zurückzuführen ist, aus denen sich das Steuersubstrat der Steuerpflichtigen zusammensetzt.

- Durchschnittliche Zunahme der Nettoäquivalenzeinkommen der hohen Einkommen auf gesamtschweizerischer Ebene.

- ESTV, Steuerbelastung in der Schweiz.