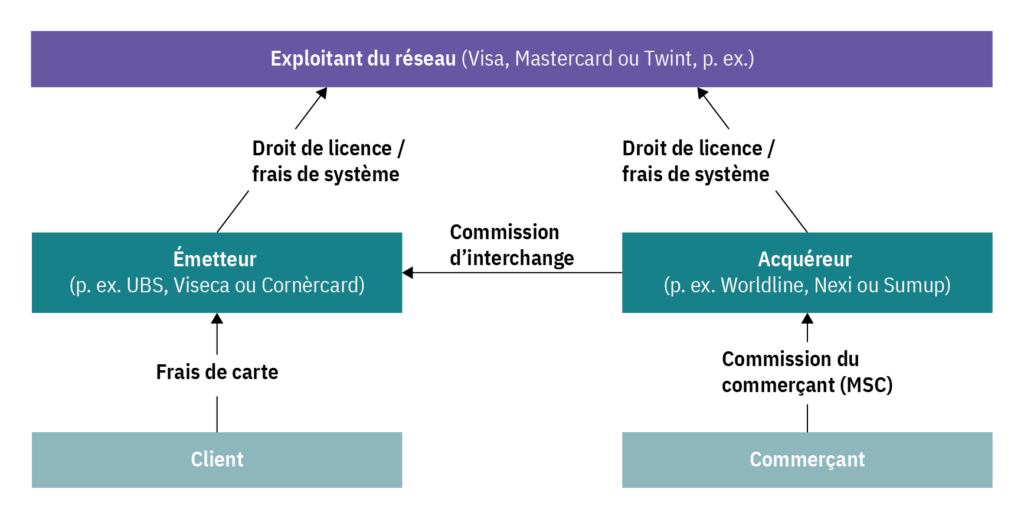

Les paiements sans espèces, par carte de crédit, carte de débit ou smartphone, ont le vent en poupe pour le règlement de factures, d’une bière sans alcool au bar ou d’achats effectués dans un magasin de quartier ou en ligne. Seul un quart des paiements réglés par les particuliers l’est en espèces, tandis que deux tiers sont traités via des systèmes de paiement multipartites[1]. Ces derniers reposent sur la banque du commerçant (acquéreur), sur celle du titulaire de la carte (émetteur) et sur l’exploitant du réseau, qui établit les règles du système (voir illustration 1). En Suisse, Twint ainsi que les cartes de débit et de crédit de Mastercard et Visa sont des exemples de systèmes multipartites, par lesquels les paiements effectués via smartphone ou ceux intégrés dans des applications (application des CFF, p.ex.) passent souvent.

Ill. 1: Marché suisse des cartes de paiement: les acteurs d’un système quadripartite

Dans un système multipartite, trois types de frais sont généralement perçus (en règle générale, les frais de carte sont nuls): une commission du commerçant (MSC) versée par le commerçant à l’acquéreur, une commission d’interchange réglée par l’acquéreur à l’émetteur et des frais de système payés par l’acquéreur et l’émetteur à l’exploitant du réseau. La structure et le montant de ces frais varient. Ainsi, les paiements effectués au moyen de cartes étrangères entraînent souvent des frais plus élevés que les paiements réglés à l’aide d’une carte suisse, tandis que les frais engendrés par les paiements en ligne dépassent ceux qui sont générés par les paiements effectués à un terminal de paiement. En outre, un taux réduit est parfois appliqué aux paiements des biens de consommation courante.

L‘acquéreur fixe individuellement la MSC pour les clients. Celle-ci devrait être moins élevée pour les grands commerces qui effectuent de nombreuses transactions de paiement. Il n’est donc pas possible de déterminer le montant effectif des MSC. Pour les petits commerçants, elles devraient néanmoins s’élever à environ 1% à 2% du prix de vente en ce qui concerne les paiements via cartes de débit et Twint et à 1,5% à 2,5% du prix de vente s’agissant des transactions par cartes de crédit[2].

Une défaillance du marché?

Dans les années 2000, la question de savoir s’il existait une défaillance du marché des systèmes multipartites qui aurait justifié une intervention réglementaire a fait l’objet de nombreux ouvrages économiques. Les travaux de recherche, tout comme la réglementation, se sont alors principalement concentrés sur les commissions d’interchange. L’une des principales conclusions de ces recherches est qu’un exploitant de réseau (Visa, p. ex.) peut utiliser les commissions d’interchange pour inciter la clientèle à privilégier un système de paiement donné, en offrant par exemple des remboursements (cashback) sur les paiements effectués par carte de crédit Visa.

Si un nombre suffisant de clientes et de clients sont incités à payer, par exemple, avec une carte de crédit Visa, les commerçants sont alors plus enclins à accepter ces paiements, même si les frais sont élevés. Autrement dit, les commerçants acceptent des frais élevés parce qu’un grand nombre de leurs clients appartient au réseau de cartes Visa. On peut dire que le réseau de paiement fédère ainsi le pouvoir d’achat des clientes et des clients dans le but d’imposer aux différents commerçants des conditions avantageuses pour lui, soit des commissions d’interchange élevées versées par les commerçants sous la forme de commissions et profitant indirectement aux titulaires de cartes (sous la forme de remboursements, p. ex.).

En répercutant au moins partiellement les commissions d’interchange sur l’ensemble de leur clientèle à travers des prix plus élevés, les commerçants peuvent générer des incitations inopportunes. Sur le plan économique, les paiements par carte pourraient ainsi devenir trop attrayants pour les consommatrices et les consommateurs. La concurrence qui règne entre les réseaux de paiement tend à accentuer ce phénomène car elle renforce la compétition à laquelle ceux-ci se livrent pour conquérir les consommatrices et les consommateurs, qu’il faut convaincre avec des offres toujours plus intéressantes[3]. La littérature économique ne s’accorde toutefois pas sur la nécessité de fixer des commissions d’interchange non réglementées à un niveau trop élevé . Cela s’explique notamment par le fait que les paiements en espèce génèrent eux aussi des coûts, notamment liés à la gestion du numéraire par les commerçants[4], lesquels sont répercutés eux aussi sur la clientèle.

De nombreux pays ont fait le choix de la réglementation

Nombre de pays ont mis en place une réglementation sur les commissions d’interchange. L’Australie, par exemple, a imposé des restrictions sur les programmes de fidélité liés aux cartes de crédit dès 2003, tandis que les États-Unis ont plafonné en 2011 les commissions d’interchange pour les cartes de débit (mais pas pour les cartes de crédit). Enfin, l’UE a introduit en 2015 une réglementation exhaustive, qui plafonne les commissions d’interchange pour les cartes de crédit et de débit et d’autres règles concernant notamment le regroupement de plusieurs cartes sur un même support.

Ces réglementations ont eu plusieurs effets. Certaines études ont ainsi montré qu’elles ont conduit à une hausse des coûts pour les titulaires de cartes et à une réduction des frais payés par les commerçants[5]. Les nouvelles règles ont également entraîné des changements dans les moyens de paiement utilisés: aux États-Unis, on a observé une forte augmentation des paiements par carte de crédit (non réglementés), au détriment des paiements par carte de débit (réglementés)[6].

La situation en Suisse

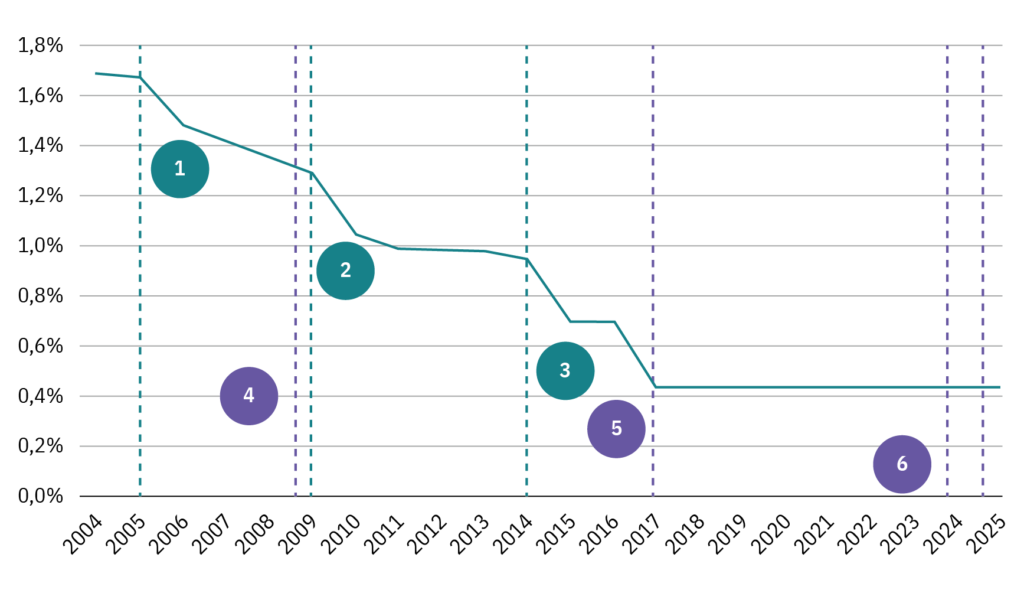

Le montant des commissions d’interchange n’est pas réglementé en Suisse. La Commission de la concurrence (Comco) joue cependant un rôle important dans ce domaine. Visa et Mastercard fixent le montant des commissions d’interchange de façon centralisée[7]: il s’agit donc d’un accord vertical en matière de concurrence sur les prix, ce qui est en principe interdit par la loi sur les cartels. Estimant toutefois que les commissions d’interchange sont admissibles au regard de la loi sur les cartels jusqu’à concurrence d’un certain montant, la Comco a conclu avec Visa et Mastercard une série d’accords à l’amiable fixant pour ces commissions des plafonds qui ont été révisés à la baisse à plusieurs reprises (voir illustration 2). Les commissions d’interchange ont donc fortement diminué ces dernières années, atteignant parfois des taux inférieurs à ceux pratiqués dans l’UE.

Ill. 2: Baisse marquée des commissions d’interchange pour les transactions par carte de crédit (2004-2025)

Examen de la commission du commerçant par le Conseil des États

Le lancement et la diffusion des cartes «Mastercard Debit» et «Visa Debit» en 2020 ont suscité un débat politique sur les frais de carte. Contrairement à la carte de débit Maestro, ces nouvelles cartes ont été liées d’emblée au prélèvement d’une commission d’interchange, ce qui a donné lieu depuis 2021 à de nombreuses interventions parlementaires concernant ces frais. Les deux motions formulées de manière identique et qui demandaient l’interdiction des commissions d’interchange pour les cartes de débit étaient les plus ambitieuses[8]. Adoptées par le Conseil national au début de l’année 2024, elles ont cependant été largement rejetées par le Conseil des États, un an plus tard.

Au Conseil des États, l’attention des parlementaires s’est toutefois déplacée des commissions d’interchange vers les commissions du commerçant (MSC), celles qui sont donc perçues par l’acquéreur. En Suisse, le marché des acquéreurs est concentré, ce qui a poussé le Surveillant des prix à intervenir à plusieurs reprises par le passé. Contrairement aux commissions d’interchange, il n’existe dans la littérature économique aucun argument fondamental établissant une défaillance du marché en matière de MSC. Par conséquent, une intervention de l’État dans ce domaine reste sujette à débat dès lors que les acteurs concernés n’enfreignent pas les règles de la concurrence.

Le Parlement a néanmoins chargé le Conseil fédéral de proposer une réglementation visant à accroître la transparence des frais facturés aux commerçants[9] qui obligerait les acquéreurs, tels que Worldline ou Nexi, à indiquer clairement aux commerçants les différents éléments composant les frais qu’ils leurs facturent (commissions d’interchange, frais de système et rémunération de l’acquéreur). Une telle mesure vise à renforcer la transparence du marché ainsi que la position des commerçants lors des négociations.

- Voir Graf, Heim, Stadelmann et Trütsch (2025).

- Voir Moneyland (2025): Das müssen Händler über Kartenzahlungen wissen.

- Voir Guthrie et Wright (2007).

- Les paiements en espèces sont parfois considérés comme étant les plus chers pour les commerçants. Voir Trütsch, Huber et Bralovic (2024).

- Voir Mukharlyamov et Sarin (2025).

- Voir Wang (2025).

- Concernant Twint, le montant des commissions d’interchange est négocié entre chaque acquéreur et chaque émetteur.

- Mo. 22.3976 Maitre et Mo. 22.3977 De Quattro «Supprimer les commissions d’interchange pour les opérations de paiement des cartes de débit».

- Mo. 25.3020 CER-E «Soulager les PME. Plus de transparence concernant les frais liés aux moyens de paiement sans espèces».