Entre décembre 2024 et l’été 2025, la Banque nationale suisse (BNS) a abaissé son taux directeur en trois étapes, le faisant passer de 1 % à 0 %. Ces baisses successives ont suscité un vaste débat quant à la rapidité avec laquelle les banques commerciales adaptent leurs taux hypothécaires au taux d’intérêt fixé par la BNS.

En juin 2025, peu de temps avant que la BNS ne procède à la dernière baisse de son taux directeur, la Neue Zürcher Zeitung titrait «Pourquoi le coût des hypothèques augmente-t-il alors que les taux d’intérêts baissent?». Parmi les raisons possibles, le quotidien alémanique invoquait pour cette période la hausse des anticipations inflationnistes à la suite de l’élection de Donald Trump, une concurrence insuffisante entre les banques ainsi que des changements réglementaires.

Ce débat a servi de point de départ à une analyse à long terme, portant sur une période de 20 ans, qui a cherché à déterminer la vitesse à laquelle les banques suisses adaptent les taux hypothécaires aux variations des taux sur le marché des capitaux. Cette question revêt une importance non seulement pour les propriétaires immobiliers actuels et futurs, mais également pour la politique monétaire, car un ajustement tardif des taux hypothécaires aux variations du taux directeur affaiblit ce canal de transmission de la politique monétaire. Il ressort de cette analyse que, dans l’ensemble, les banques répercutent rapidement les variations de taux d’intérêt.

La question récurrente de la répercussion des taux d’intérêt sur le marché hypothécaire

La dynamique de répercussion des taux d’intérêt dépend principalement du type de prêt hypothécaire. Alors que les conditions des hypothèques à taux variable évoluent en fonction du taux directeur et des taux du marché, celles des hypothèques fixes dépendent également, et dans une large mesure, des anticipations de taux. Ainsi, le taux d’une hypothèque fixe sur cinq ans reflète les prévisions relatives à l’évolution des taux d’intérêt sur cette même période. Ces anticipations du marché quant à l’évolution des taux se traduisent notamment dans les «taux de swap», déterminés pour différentes échéances, qui servent de référence aux banques pour évaluer leurs coûts de refinancement. En simplifiant, le taux hypothécaire correspond donc au taux de swap, auquel s’ajoute la marge de la banque.

Des études montrent que les banques ne répercutent les variations de taux directeur et des taux du marché que de manière incomplète et avec un certain retard[1]. Cela s’explique notamment par la structure du marché : sur les marchés hypothécaires moins concurrentiels, la répercussion des taux a tendance à être plus modérée[2]. Diverses études indiquent en outre que les conditions de prêt évoluent différemment selon l’évolution à la hausse ou à la baisse du taux directeur et des taux du marché financier[3]. Ainsi, les répercussions sur les hypothèques fixes au long cours ont été nettement plus modérées en période de taux d’intérêt négatifs (entre 2015 et 2022) que lorsque les taux d’intérêt étaient positifs[4].

La situation actuelle

En Suisse, les dernières études approfondies sur la répercussion des taux remontent à 2011 et 2021[5]. L’analyse à long terme mentionnée plus haut s’est quant à elle penchée sur les taux hypothécaires proposés par six banques couvrant près de la moitié du marché hypothécaire suisse (46 %), en s’appuyant sur les taux publiés par ces établissements («taux affichés») pour les hypothèques fixes sur cinq ans. Ces valeurs sont indicatives et peuvent s’écarter des conditions proposées par une banque à un client dans le cadre d’un entretien de conseil.

L’étude a examiné comment les mensualités des hypothèques fixes sur cinq ans nouvellement souscrites réagissent aux fluctuations du taux de swap en franc suisse à cinq ans. Cette analyse à long terme, qui s’étend sur une période de près de vingt ans allant de 2005 à 2024, a permis d’évaluer dans quelle mesure les taux de refinancement sont répercutés «systématiquement» par les banques, c’est-à-dire durant plusieurs cycles de taux d’intérêt. Couvrant à la fois des phases de taux d’intérêt bas ou négatifs et des périodes de retournement de tendance, comme lorsque le taux directeur est redevenu positif en 2022, cette étude a permis d’examiner les ajustements opérés par les banques au cours de différentes phases de taux d’intérêt.

Afin de modéliser la répercussion des taux d’intérêt à court terme sur les hypothèques, les auteurs de l’étude ont utilisé un modèle économétrique fréquemment employé dans la littérature scientifique consacrée à ce sujet[6].

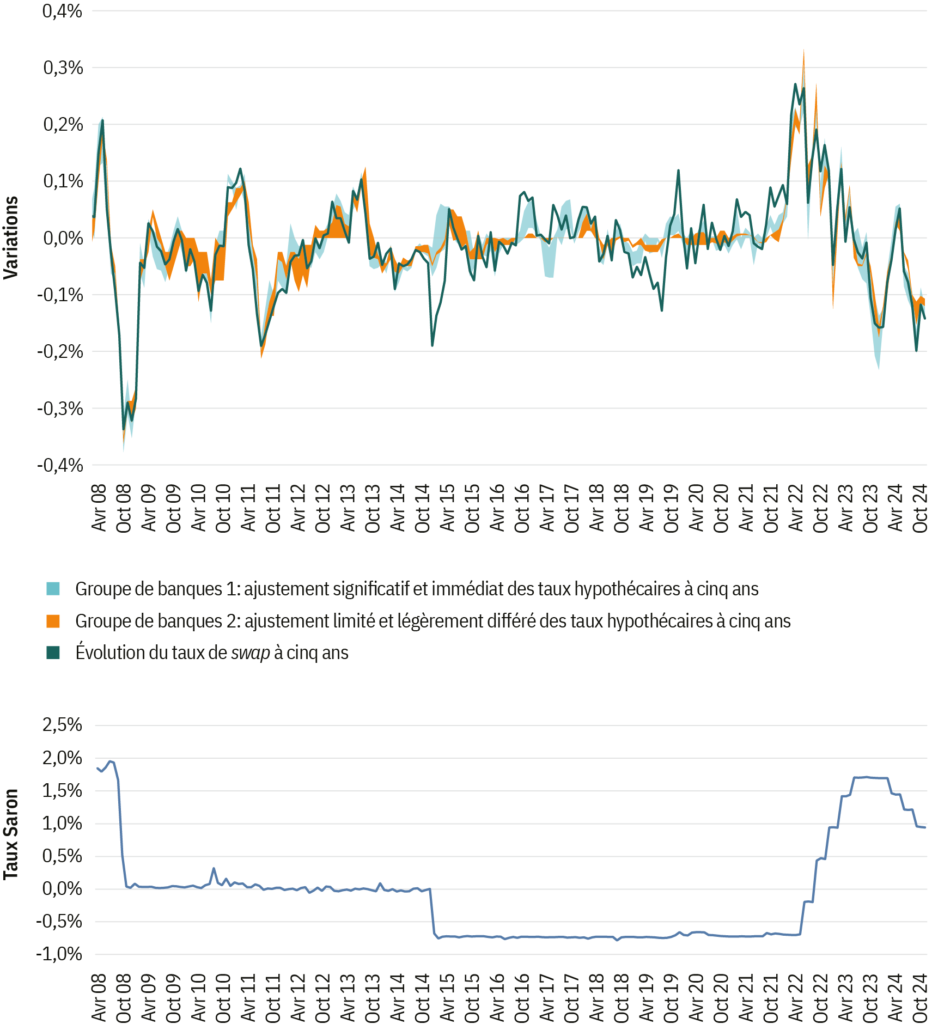

Ampleur et rapidité avec lesquelles les banques répercutent les variations des taux du marché des capitaux sur leurs taux hypothécaires

Exemple de lecture (graphique du haut): le graphique montre la variation cumulée durant quatre trimestres du swap de taux d’intérêt et la réaction des banques commerciales. On peut ainsi lire que la baisse à court terme du taux de swap observée en octobre 2009 a été répercutée assez rapidement par les deux groupes de banques. Le groupe de banques 2 a aligné ses taux hypothécaires à 5 ans sur les taux du marché des capitaux avec un léger décalage par rapport au groupe de banques 1.

Source: taux hypothécaires publiés mensuellement par les banques; données recueillies par les auteurs | Graphique: La Vie économique

Une répercussion rapide des taux d’intérêt

Les résultats de l’étude montrent clairement que les banques suisses examinées ont adapté très rapidement leurs conditions hypothécaires aux taux du marché des capitaux. En comparaison européenne également, cette répercussion s’est produite rapidement[7].

Au cours des 20 années analysées, les banques ont pu être classées en deux groupes. Les banques du premier groupe ont répercuté immédiatement au moins 75 % de la variation du taux de swap sur leurs hypothèques sur cinq ans, effectuant d’importants mouvements de rattrapage dans les deux mois suivants (voir graphique).

Les banques du deuxième groupe ont répercuté immédiatement près de 56 % à 70 % de la variation du taux de swap. Elles ont en outre ajusté leurs conditions au cours des deux mois suivants, ce qui a encore renforcé les effets de la répercussion, en particulier durant le premier mois qui a suivi la variation du taux de swap.

Il ressort de l’analyse que les banques examinées ont adapté rapidement leurs conditions hypothécaires aux variations de taux, bien que des différences soient observables selon les établissements. Les diverses raisons évoquées dans la littérature scientifique pour expliquer ces différences, telles que la durée de la relation client, l’efficacité inégale des banques, la structure du marché ou des orientations spécifiques en termes de produits, devraient faire l’objet d’une analyse plus approfondie s’appuyant sur un jeu de données nettement plus vaste. Il serait également intéressant de comparer l’octroi traditionnel de prêts hypothécaires et celui proposé via des plateformes en ligne hautement transparentes et concurrentielles.

En conclusion, l’étude montre qu’en comparaison européenne, les banques suisses répercutent plutôt rapidement et largement les variations des taux du marché des capitaux sur leurs conditions hypothécaires.

- Voir Byrne et Foster (2024) ou Illes et al. (2019).

- Voir Claessens et al. (2001) ou Hannan et Berger (1991).

- Voir Gambacorta (2008).

- Voir Baeriswyl et al. (2021).

- Voir Cecchin (2011) ainsi que Baeriswyl et al. (2021).

- Modèle ARDL (autoregressive distributed lag), en première différence. Voir aussi Baeriswyl et al. (2021).

- Voir Byrne et Foster (2024) ou Illes et al. (2019) qui observent, pour les variations du taux directeur dans la zone euro, des taux de répercussion sur les prêts hypothécaires de 61% dans les six premiers mois (nouveaux prêts) et jusqu’à 63% après une période d’adaptation de 18 mois.