In den Jahren 2007/2008 sind die Preise für wichtige Agrarrohstoffe steil angestiegen und erreichten Spitzenwerte, die um das Doppelte und mehr über den Durchschnittspreisen von 2002 bis 2004 lagen. Darauf folgte eine Entspannung, bevor die Preise 2010/2011 wieder in die Höhe schnellten und die Werte der Vorperiode teilweise noch übertrafen. Seither geht der Trend wieder nach unten.

Parallel zu dieser ungewöhnlichen Preisvolatilität lassen sich zwei Entwicklungen beobachten: Einerseits nahm der Handel mit Kontrakten auf den Terminmärkten für Agrarrohstoffe massiv zu, und andererseits erschienen auf diesen Märkten neue Akteure wie Banken, Hedgefonds und institutionelle Anleger. Damit drängt sich die Frage auf, ob und allenfalls welcher Zusammenhang zwischen der Preisentwicklung und dem Auftreten dieser Finanzinvestoren besteht.

Spekulation ist nicht gleich Spekulation

Bevor dieser Kernfrage nachgegangen wird, bedarf es folgender vier Klarstellungen:

- Nützliche und schädliche Spekulation

Mit den auf den Terminmärkten gehandelten Kontrakten können sich Produzenten, Handelsfirmen und Verarbeitungsbetriebe gegen Preisschwankungen absichern (sogenanntes Hedging). Dafür braucht es auch Derivatehändler, die bereit sind, für eine Prämie das Preisrisiko zu übernehmen und damit dem Markt die notwendige Liquidität zuzuführen. Diese Funktion spielt eine wichtige Rolle bei der Preisbildung und darf als nützliche Spekulation bezeichnet werden. Im Gegensatz dazu wird bei der exzessiven Finanzspekulation die Preisbildung – aufgrund der grossen Volumina – von nicht kommerziellen Interessen bestimmt, bei denen das legitime Absicherungsgeschäft nicht im Zentrum steht.[1] In diesem Fall spricht man zu Recht von schädlicher Spekulation, da der resultierende Preis nicht auf der Basis fundamentaler Angebots- und Nachfragefaktoren des betreffenden Agrarrohstoffs gebildet wird. - Ursächliche und beitragende Faktoren

Niemand, der sich ernsthaft mit dem Thema Nahrungsmittelpreisspekulation befasst hat, behauptet, dass Spekulation[2] die Ursache für die gestiegenen Preise und die verstärkte Volatilität ist. Vielmehr stellt sich die Frage, ob und allenfalls wie viel spekulative Aktivitäten zu kurzfristigen und starken Preisausschlägen beigetragen haben. - Kurzfristig und langfristig

Wie erwähnt, geht es hier um die kurzfristigen Preisausschläge. Während Einigkeit darüber besteht, dass die Preise für Agrarrohstoffe längerfristig durch die sogenannten Fundamentals (Nachfrage- und Angebotsfaktoren) bestimmt werden, bleibt umstritten, ob diese auch als Erklärungsvariablen für kurzfristige Preisschwankungen ausreichen. - Preishöhe und Volatilität

Bei der Kontroverse um die Rolle der Spekulation geht es um zwei potenzielle Effekte: die Auswirkungen auf die Steigerung der Agrarpreise und auf deren Volatilität, d. h. auf die Schwankungen über die Zeit. Dabei dreht sich die öffentliche Diskussion hauptsächlich um die Konsequenzen erhöhter Nahrungsmittelpreise. Diese sind für arme Haushalte in Entwicklungsländern, die oft über die Hälfte des verfügbaren Einkommens für die Ernährung ausgeben, zweifellos gravierend. Weit weniger Aufmerksamkeit erhalten jedoch die Konsequenzen einer verstärkten Preisvolatilität. Dies zu Unrecht, wie von Braun und Kalkuhl darlegen.[3]Denn hohe Volatilität kann bei armen Haushalten zu weniger Investitionen in die landwirtschaftliche Produktion, zum Verkauf von produktiven Anlagen bei Liquiditätsengpässen und einer quantitativ wie qualitativ schlechteren Versorgung mit Nahrungsmitteln führen.

Zeit zum Handeln

Seit den massiven Preissteigerungen von 2007/2008 hat sich nebst der Politik auch die Wissenschaft intensiv mit den möglichen Ursachen befasst. Dabei wird über die Rolle der Spekulation heftig gestritten. Bis heute haben die Forscher keinen eindeutigen Befund vorgelegt, wie eine Studie der Universität Bremen resümiert.[4] Demnach gibt es zwar weiterhin erheblichen Forschungsbedarf, trotzdem kommen empirische Studien, die sich ausgefeilter Methoden bedienen, «tendenziell eher zum Schluss, dass Finanzmarktspekulation einen negativen Einfluss auf die Weltmarktpreise für Nahrungsmittel haben kann».[5] Eine kürzlich im Fachjournal Food Policy publizierte Studie bekräftigt: Spekulation sei bei der Erklärung von extremen Preisspitzen ein wichtiger Faktor.[6]

Solche sich verdichtenden Hinweise, dass Spekulation die Preisentwicklung beeinflusst, müssen zur Anwendung des Vorsorgeprinzips führen. Denn: Ein Mangel an vollständiger wissenschaftlicher Gewissheit darf kein Grund für politische Untätigkeit sein, wenn gut begründete Anhaltspunkte für eine Gefahr mit potenziell schwerwiegenden Konsequenzen vorliegen. Nach dem Grundsatz «better safe than sorry» sollte die exzessive Finanzspekulation daher schnellstmöglich unterbunden werden. Dies umso mehr, als überzeugende Belege für den volkswirtschaftlichen Nutzen dieser Art von Spekulation fehlen.

Zweideutige Rolle der Agrarrohstoffhändler

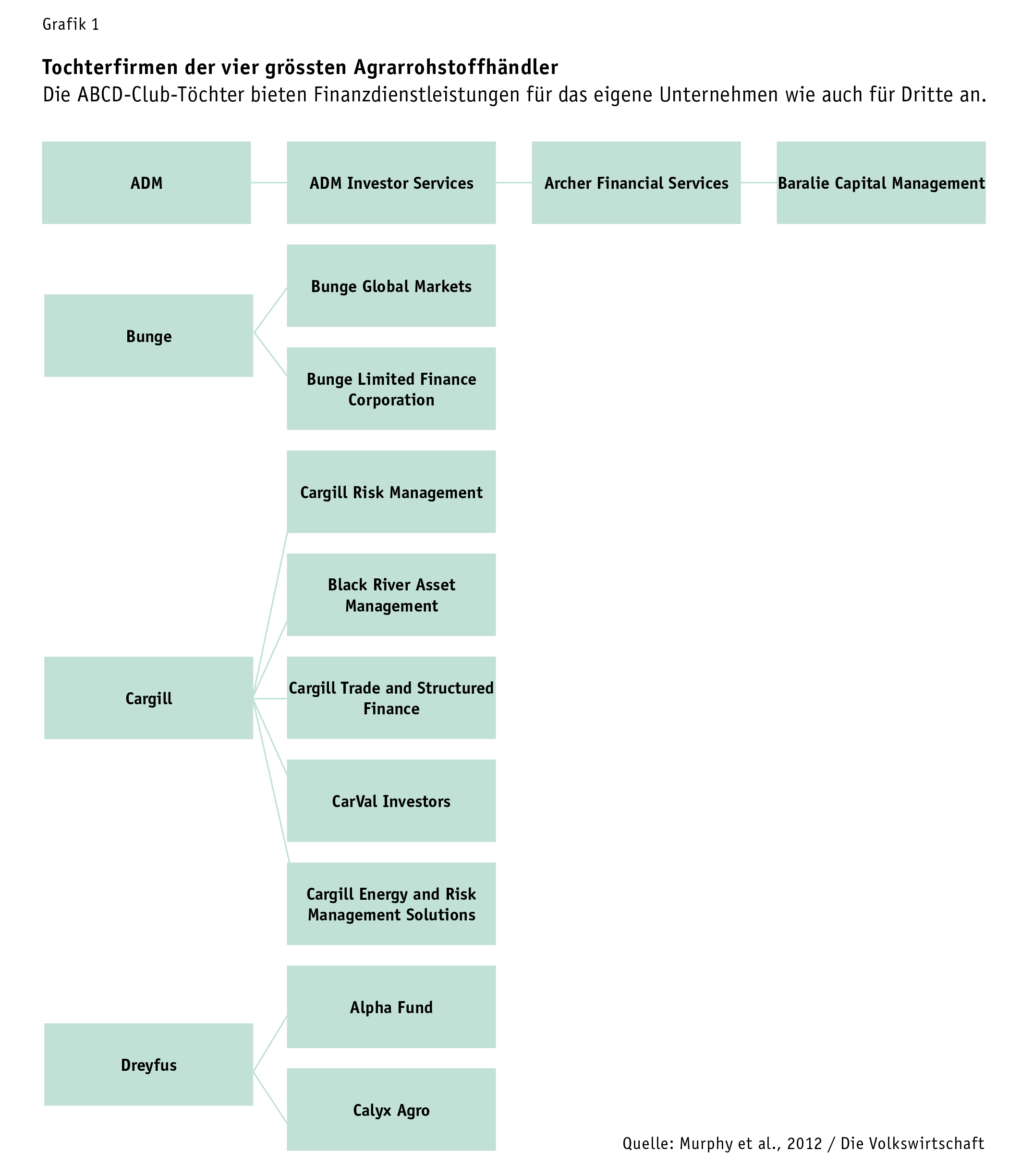

Der physische Handel mit Agrarrohstoffen wird vom sogenannten ABCD-Club dominiert. Die Handelshäuser Archer Daniels Midland, Bunge, Cargill und (Louis) Dreyfus gehören zwar nicht zu den Hauptakteuren der Spekulation. Allerdings ist unklar, ob ihre eigenen «Commodity Hedge Funds» lediglich Handelstransaktionen absichern oder auch in spekulative Aktivitäten involviert sind. Ausserdem offerieren sie über Tochterunternehmen Finanzdienstleistungen an Dritte, mit denen die Spekulation möglicherweise angeheizt wird. Eine systematische Übersicht über diese Aktivitäten fehlt, es gibt aber immerhin einige Beispiele (siehe Grafik 1).

Beim Alpha Funds von Louis Dreyfus handelt es sich um einen Hedgefonds, der vorwiegend auf Agrarrohstoffe setzt und per Juni 2013 ein Vermögen von 1,7 Mrd. US-Dollar verwaltete. Dreyfus’ Finanztochter Edesia Asset Management, die zum gleichen Zeitpunkt ein Vermögen von 2,7 Mrd. Dollar besass, verfügt ausserdem über zwei weitere, bedeutend kleinere Rohstoff-Hedgefonds.[7] Der Black River Commodity Trading Fund gehört Cargills Finanztochter Black River Asset Management, hat seinen Sitz in den USA und beteiligt sich an Agrar- und Energierohstoffen. Sein Vermögen von 600 Mio. Dollar stammt zum Teil von Cargill selbst.[8]

Alle Handelshäuser versichern: Ihre Finanzgeschäfte dienten einzig der Risikoabsicherung ihres physischen Geschäfts. Zweifel sind aber erlaubt. Einerseits haben sie in den letzten Jahren ihre Finanzaktivitäten ausgeweitet, andererseits stellen sie ihre Finanzdienstleistungen zunehmend Dritten zur Verfügung. Entsprechend folgern Murphy et al.: «In Wirklichkeit sind sowohl Hedging- als auch Spekulationsgeschäfte wahrscheinlich.»[9]

Insiderwissen zahlt sich aus

Dies ist insofern brisant, als die Handelshäuser auf Insiderwissen zurückgreifen können. Denn im Gegensatz zu den Aktienmärkten gibt es auf den Rohstoffmärkten diesbezüglich noch kaum Restriktionen. Dass die Agrarrohstoffhändler diese exklusiven Informationen zum eigenen Vorteil nutzen, geben sie freimütig zu. So schreibt die Rohstoffabteilung von Louis Dreyfus: «Die Unternehmensgruppe versorgt den LDIG Commodities Alpha Fund, einen Hedgefonds mit diversifizierten Waren, mit Marktwissen.»[10] Und Cargills Black River Asset Management erläutert seine Investitionsstrategie folgendermassen: «Wir schöpfen die Kapazitäten unseres Unternehmens aus und nutzen insbesondere die Einblicke und das Wissen, die wir dank unserem internationalen Netzwerk und Cargills Ressourcen erhalten.»[11]

Dieses Insiderwissen scheint sich auszuzahlen: Während die durchschnittliche Rendite der Rohstoff-Hedgefonds 2010 bei 10,65% lag, betrug sie beim Alpha Funds 17,3%.[12] Kein Wunder, titelte die Nachrichtenagentur Reuters Ende 2012: «Rohstoffhändler-Hedgfonds überlisten unabhängige Rivalen.»[13]

Mit ihrer dominanten Stellung auf den physischen Märkten, ihrer beträchtlichen Finanzkraft und den Vermögenswerten in Form von Hafenanlagen, Silos, Lagerhallen, Schiffen, Eisenbahnen und Verarbeitungsanlagen verfügen die grossen Agrarrohstoffhändler auch über das Potenzial, die Preisbildung auf den realen Märkten zu beeinflussen (siehe Tabelle 1). Dies wird durch die relativ geringen Handelsvolumina von wenigen Dutzend Milliarden Dollar zusätzlich erleichtert. Gemäss einer Reuters-Analyse machen die Rohstoffhändler zumindest von ihren riesigen Lagerkapazitäten strategischen Gebrauch: «Viele horten Rohstoffe während Perioden mit Angebotsknappheit in Lagerhäusern und auf Riesenschiffen.»[14]

Vermögenswerte des ABCD-Clubs

| Eigentümer | Land | Gesamtvermögen (in Mrd. US-Dollar) | ||

| 2003 | 2011 | |||

| 1. Cargill | Privat | USA | – | 72.29 |

|---|---|---|---|---|

| 2. Archer Daniels Midland | Öffentlich | USA | 17.18 | 42.19 |

| 3. Bunge | Öffentlich | USA | 9.8 | 23.28 |

| 4. Louis-Dreyfus | Privat | Frankreich | – | 22.75 |

(a) Valiante, V. and C. Egenhofer. 2013. Price Formation in Commodities Markets: Financialisation and Beyond. Report of an ECMI/CEPS Task Force. Brussels: Centre for European Policy Studies. Quelle: Valiante und Egenhofer, 2013a / Die Volkswirtschaft

Niederlassungen am Genfersee

Die Möglichkeit, die Preisbildung auf den physischen Märkten zu beeinflussen, verschafft den grossen Agrarrohstoffhändlern einen zusätzlichen Hebel – und damit einen Anreiz – für die Finanzspekulation mit rohstoffbasierten Wertpapieren. Aufgrund ihrer Intransparenz (zwei der vier ABCD-Firmen sind nicht börsenkotiert) und ihrer komplexen Konzernstruktur (Louis Dreyfus z. B. verfügt über weit mehr als 100 Tochterfirmen) bleibt ihre diesbezügliche Rolle allerdings weitgehend im Dunkeln.

Dies kann und darf der Politik in der Schweiz nicht gleichgültig sein. Schliesslich haben alle vier Firmen des ABCD-Clubs Handelsabteilungen am Genfersee. Das gilt auch für weitere Schwergewichte im Agrarhandel wie Olam, Noble und Wilmar International. Zudem hat im Jahr 2013 auch das Schweizer Rohstoffunternehmen Glencore, ursprünglich vor allem im Handel mit Energieträgern und Metallen tätig, mit der Übernahme von Kanadas grösstem Weizenhändler Viterra zum ABCD-Club aufgeschlossen.

- Vgl. www.inefficientfrontiers.wordpress.com/2009/07/14/defining-excessive-speculation.

- Mit dem Begriff «Spekulation» ist im Folgenden die exzessive Finanzspekulation gemeint.

- Von Braun, J. und M. Kalkuhl. 2012. Einfluss der Spekulationen auf den Finanz- und Kapitalmärkten auf die Nahrungsmittelpreise und Vorschläge zu deren Eindämmung unter Berücksichtigung der aktuellen EU-Vorschläge. Bonn: Zentrum für Entwicklungsforschung.

- Bass, H.-H. 2013. Finanzspekulation und Nahrungsmittelpreise: Anmerkungen zum Stand der Forschung. Materialien des Wissenschaftsschwerpunkts «Globalisierung der Weltwirtschaft», Band 42. Universität Bremen.

- Bass, S. 19.

- «…[S]peculation is an important factor in explaining and triggering extreme price spikes.» Tadesse, G. et al. 2014. Drivers and Triggers of International Food Price Spikes and Volatility, Food Policy 47. S. 127.

- The Hedge Fund Journal, Europe 50. 2013.

- Financial Times, 6. 2. 2013: Commodity Hedge Funds Lose 20% of Assets.

- «The reality is likely that both hedging and speculation are involved», Murphy, S. et al. 2012 Oxford, UK: Oxfam International. S. 29.

- «The Group also provides market intelligence to LDIG Commodities Alpha Fund, a hedge fund investing in diversified commodities», Louis Dreyfus Commodities. 2012. S. 66.

- «Our approach leverages the full capabilities of our firm and in particular, the insights and intelligence we are afforded from our international network and access to Cargill resources», www.black-river.com/strategies.html.

- Bloomberg, 22. 2. 2011: Louis Dreyfus Said to Close Commodity Fund to New Investors.

- Reuters, 19. 12. 2012: Commodity Trader Hedge Funds Outsmart Standalone Rivals.

- «Many […] hoard commodities in warehouses and super-tankers during periods of tight supply», www.reuters.com/article/2011/10/28/us-commodities-houses-idUSTRE79R4S320111028