Zwischen Dezember 2024 und Sommer 2025 hat die Schweizerische Nationalbank (SNB) in drei Schritten den Leitzinssatz von damals 1 Prozent auf 0 Prozent gesenkt. Im Zuge dieser Zinssenkungen ist eine breitere Debatte um die Frage entstanden, wie rasch die Geschäftsbanken ihre Hypothekarzinsen an Leitzinssenkungen anpassen.

Im Juni 2025, kurz vor der letzten Leitzinssenkung der SNB, titelte etwa die «Neue Zürcher Zeitung»: «Wieso werden Hypotheken teurer, obwohl die Zinsen sinken?» Für diesen Zeitraum nannte die NZZ als mögliche Gründe die erhöhten Inflationserwartungen nach der Wahl von Donald Trump sowie ein zu schwacher Wettbewerb zwischen den Banken. Ebenso wurden regulatorische Änderungen als Grund aufgeführt.

Diese Debatte nehmen wir zum Anlass, um in einer Langzeitanalyse über 20 Jahre zu untersuchen, wie rasch sich die Hypothekarzinsen in der Schweiz an veränderte Kapitalmarktzinsen anpassen. Die Frage ist nicht nur für angehende und bestehende Hauseigentümer wichtig, sondern auch aus geldpolitischer Sicht. Denn eine verzögerte Anpassung von Hypothekarzinsen an Leitzinsänderungen würde diesen geldpolitischen Wirkungskanal beeinträchtigen. Die Ergebnisse deuten im Allgemeinen auf eine rasche Weitergabe von Zinsänderungen am Kapitalmarkt hin.

Die Zinssatzweitergabe im Hypothekarmarkt – ein Dauerthema

Die Dynamik der Zinsweitergabe hängt in erster Linie von der Art der Hypotheken ab: Hypotheken mit variablen Zinssätzen sind per Konstruktion so ausgestaltet, dass sich ihre Konditionen mit Leit- und Marktzinssatzbewegungen anpassen. Die Konditionen für Hypotheken mit fixen Zinssätzen hingegen sind neben dem Leitzins der Nationalbank weitgehend durch die Zinserwartungen beeinflusst. So wird etwa eine 5-jährige Festzinshypothek durch die Erwartungen darüber bestimmt, wie sich der Zins in den nächsten 5 Jahren entwickeln wird. Der sogenannte Swapsatz in den jeweiligen Laufzeiten bildet die Markterwartungen zur zukünftigen Zinsentwicklung ab und ist für die Banken die Referenzgrösse für die Refinanzierungskosten. Als vereinfachte Faustregel gilt: Swapsatz plus Marge gleich Hypothekarzinssatz.

Untersuchungen zeigen, dass Banken Leit- und Marktzinssatzänderungen aus unterschiedlichen Gründen unvollständig und etwas verzögert weitergeben.[1] Eine Erklärung ist die Marktstruktur: In weniger wettbewerbsintensiven Märkten für Hypotheken ist die Zinsweitergabe tendenziell geringer.[2] Gleichzeitig liefern diverse Studien Hinweise darauf, dass sich die Zinskonditionen bei steigenden Leit- und Kapitalmarktzinsen anders verhalten als bei sinkenden.[3] So fiel die Weitergabe bei längerfristigen Festhypotheken während der Negativzinsphase zwischen 2015 und 2022 deutlich geringer aus als während positiver Zinsperioden.[4]

Wie ist es aktuell?

Für die Schweiz wurde die Zinsweitergabe letztmals 2011 und 2021 vertieft untersucht.[5] In unserer Analyse untersuchen wir die Hypothekarzinsen von sechs Banken, die zusammen nahezu die Hälfte (46%) des Schweizer Hypothekarmarkts abdecken: Verfügbar sind die publizierten Sätze («Schaufenster-Preise») für 5-jährige Festhypotheken. Solche veröffentlichten Richtwerte können – insbesondere im beratungsorientierten Geschäft – von individuellen Konditionen abweichen.

In unserer Studie haben wir für neu abgeschlossene 5-jährige Festzinshypotheken untersucht, wie die monatlichen Hypothekarzinsen auf Schwankungen des 5-jährigen Swapsatzes für Schweizer Franken reagieren. Die Beobachtungsperiode umfasst die Jahre 2005 bis 2024. Diese Langzeitbetrachtung über knapp 20 Jahre erlaubt eine Einschätzung, wieweit die Banken die Refinanzierungssätze «systematisch», das heisst über verschiedene Zinszyklen hinweg, weitergeben. Diese lange Periode deckt sowohl Phasen tiefer und negativer Zinsen ab als auch die Zinswende 2022, ab welcher der Leitzinssatz wieder positiv wird. Dabei lassen sich die Anpassungen der Banken über unterschiedliche Zinsphasen hinweg untersuchen.

Um die kurzfristige Zinsweitergabe abzubilden, verwenden wir ein ökonometrisches Modell, wie es in der Literatur zur Analyse von Zinsweitergabe regelmässig verwendet wird.[6]

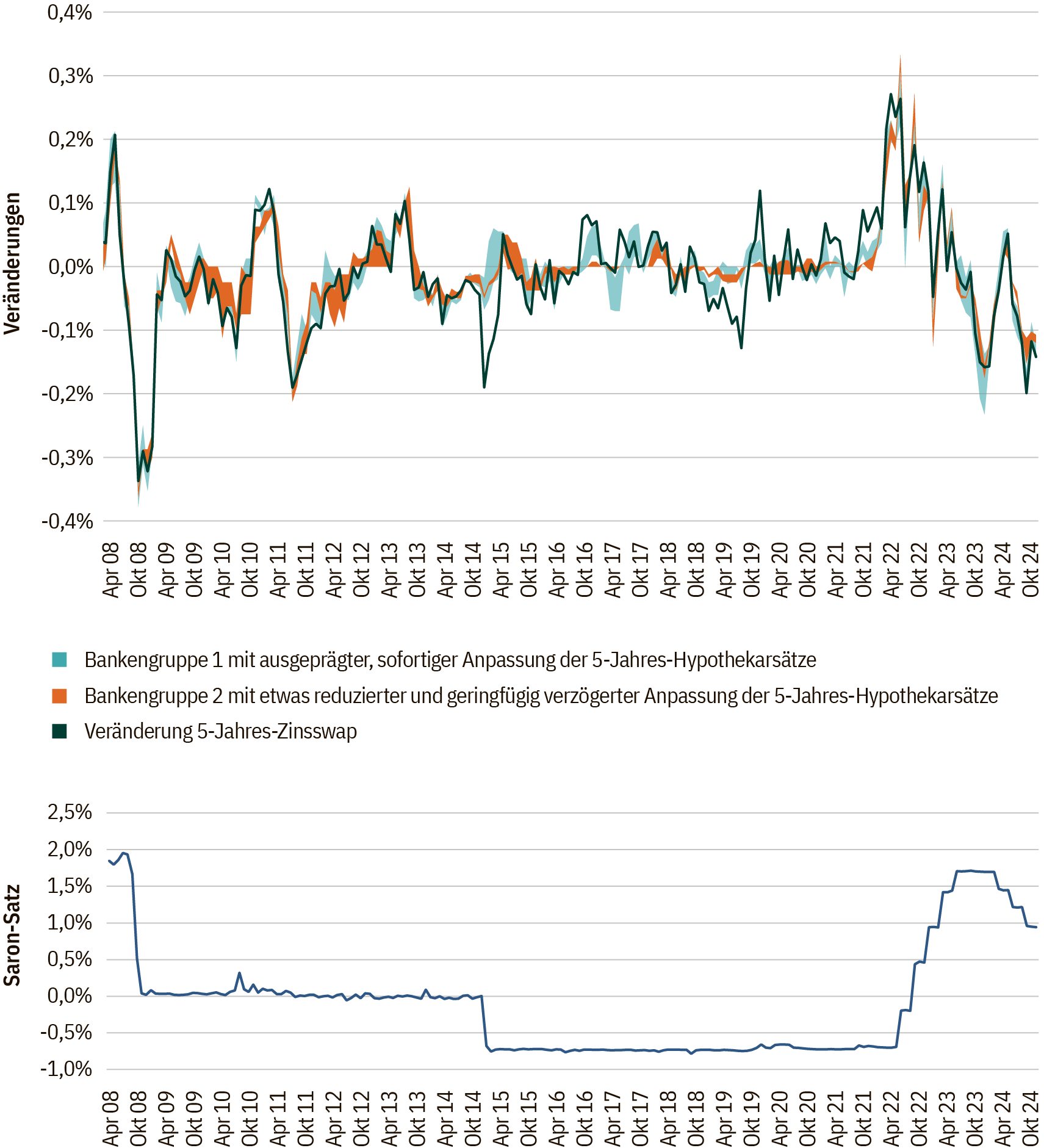

Ausmass und Geschwindigkeit, mit der Banken Änderungen der Kapitalmarktsätze in ihren Hypothekarzinsen weitergeben (2008–2025)

Resultate zeigen eine rasche Zinsweitergabe

Unsere Schätzresultate liefern robuste Evidenz dafür, dass die untersuchten Schweizer Banken die Marktkonditionen sehr rasch an die Kapitalmarktzinsen anpassen. Auch im europäischen Vergleich ist diese Weitergabe hoch.[7]

Über die gesamte 20-jährige Untersuchungsperiode lassen sich die Banken in zwei Gruppen einteilen: Eine erste Gruppe von Banken gibt in den 5-jährigen Hypothekarzinsen mindestens 75 Prozent der Swapsatzänderung sofort weiter. Auch in den beiden Folgemonaten weisen sie erneut signifikante Nachholbewegungen auf (siehe Abbildung).

Eine zweite Gruppe von Banken weist eine etwas tiefere Weitergabe auf. Sie geben rund 56 bis 70 Prozent der Swapsatzänderung sofort weiter. Typischerweise ziehen diese Banken die restliche Konditionenanpassung innerhalb zweier Folgemonate nach, sodass sich die Weitergabe nochmals deutlich erhöht, besonders im ersten Folgemonat.

In den von uns untersuchten Banken zeigt sich strukturell eine rasche Anpassung von Hypothekarkonditionen an Zinsänderungen. Bankpezifische Unterschiede sind zwar teilweise beobachtbar. Verschiedene in der Literatur diskutierte Gründe wie die Länge der Kundenbeziehung, Effizienzunterschiede zwischen den Banken, die Marktstruktur oder spezifische Produktausrichtungen müssten mit deutlich breiteren Datensätzen weiter untersucht werden. Interessante Fragestellungen ergäben sich darüber hinaus beim Vergleich zwischen der Hypothekarvergabe via Onlineplattformen mit grosser Transparenz und hohem Wettbewerb versus traditionelle Hypothekarvergabe.

Unsere Studie zeigt, dass die Schweizer Banken im europäischen Vergleich relativ schnell und umfangreich Änderungen der Kapitalmarktsätze in ihren Hypothekarkonditionen weitergeben.

- Siehe Byrne und Foster (2024) oder Illes et al. (2019).

- Siehe Claessens et al. (2001) oder Hannan und Berger (1991).

- Siehe Gambacorta (2008).

- Siehe Baeriswyl et. al. (2021).

- Siehe Cecchin (2011) sowie Baeriswyl et. al. (2021).

- Autoregressive Distributed Lag (ARDL), in erster Differenz. Siehe etwa Baeriswyl et. al. (2021).

- Siehe Byrne und Foster (2024) oder Illes et al. (2019), die für den Euroraum Weitergaberaten von Leitzinsänderungen zu Hypotheken im Umfang von 61 Prozent in den ersten 6 Monaten (Neugeschäft) und bis zu 63 Prozent nach 18 Monaten Anpassungszeit finden.