Niemand freut sich darüber, eine Versicherung abschliessen zu dürfen. Aber ohne Versicherung läuft in einer modernen Ökonomie fast nichts mehr. Ob Wohnen, Mobilität, Gesundheit, Vorsorge, Arbeit oder Freizeit – in allen Lebensbereichen sind Versicherungen involviert. Da ist die Frage naheliegend, ob Versicherungen innerhalb dieser Bereiche unterschiedliche Dienstleistungen auf einer einzigen Plattform bündeln könnten. Im Bereich «Wohnen» könnte zum Beispiel vom Baugesuch über die Hypothek, vom Generalunternehmer bis zum Zügeldienst, zum Putzservice und zum Immobilienmakler eine Plattform alles aus einer Hand anbieten, inklusive aller Versicherungen.

Das Internet als Multiplikator der Plattformen

Plattformen im Sinne der Ökonomie[1] sind immer mehrseitige Märkte: Sie verbinden verschiedene Teilnehmende. Als solches sind sie nicht neu und auch nicht zwingend digital. Jeder Dorfmarktplatz verbindet als zentrale Plattform die lokalen Händlerinnen mit Kunden. Jede Zeitung bringt Werbetreibende und Leser zusammen. Das Internet hat jedoch Plattformen in einer viel grösseren Dimension ermöglicht und damit wohl zu deren Durchbruch beigetragen.

Wenn wir an solche Plattformen denken, kommen einem schnell die üblichen Verdächtigen in den Sinn: Airbnb, Amazon, Uber, Instagram, Spotify etc. Deren durchschlagender Erfolg und ihre oft astronomischen Bewertungen an der Börse sind dabei nicht etwa einer überlegenen Produktqualität geschuldet. Sie haben vielmehr die in den 80er-Jahren aufkommende Plattformökonomie früher als andere in digitale Geschäftsmodelle verwandeln können.

Schnell sein ist wichtiger als gut sein

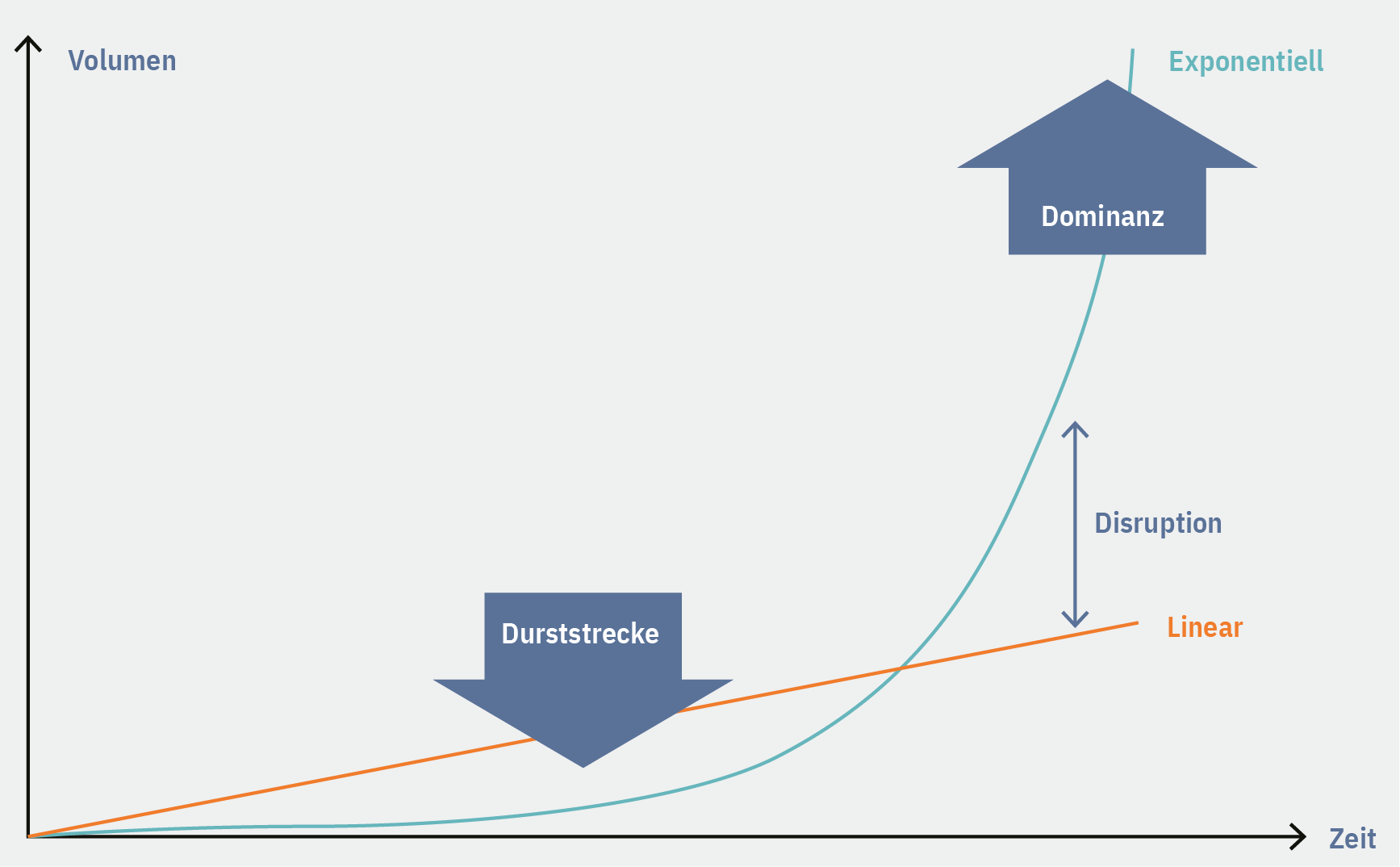

Plattformen unterliegen einer spezifischen Dynamik, die sich in einigen Aspekten grundlegend von der uns gewohnten betriebswirtschaftlichen Logik unterscheidet: Sie leben primär von Netzwerkeffekten und erst sekundär von Skalenerträgen. Am einfachsten lässt sich das mit dem Telefon erklären. Der Nutzen des Telefons liegt nicht im Gerät selbst, sondern in der Tatsache, dass andere auch eines besitzen. Der Wert für bestehende Nutzer steigt mit jeder zusätzlichen Nutzerin. Eine Kreditkarte zu haben, macht erst dann Sinn, wenn die meisten Händlerinnen diese auch akzeptieren. Und das tun sie erst, wenn genügend Menschen damit zahlen wollen. Ein selbstverstärkender Effekt, der ab einem kritischen Schwellenwert zu einer exponentiellen Dynamik führt (siehe Abbildung). Diese Dynamik birgt auch die Gefahr, dass man die Neuankömmlinge lange unterschätzt, bis es zu spät ist. Dann kommt es zu einer «Winner Takes All»-Situation, die wettbewerbsrechtlich meist zu problematischen Oligopolen führt. Es gewinnt, wer schneller ist, nicht unbedingt, wer das bessere Produkt hat.

Eine weitere Konsequenz dieser Netzwerkdynamik: Es ist sehr schwierig, eine Plattform zu starten. Wer hat das erste Telefon gekauft, wenn man damit niemanden anrufen konnte? Wer hat die ersten Posts geteilt, wenn nur wenige andere sie überhaupt lesen konnten? Genau deshalb muss der Zugang zu einer Plattform möglichst hürdenfrei sein. Und meistens auch umsonst. Das erste Telefon wurde vermutlich verschenkt, so wie das Internet in der Frühphase von Gratisangeboten überflutet wurde.

Plattformen starten häufig langsam und unbemerkt, bis sie eine kritische Nutzerschwelle erreichen, die zum Durchbruch führt

Quelle: Lukas Stricker, basierend auf Medium | Grafik: Die Volkswirtschaft

Versicherung als Risikoplattform

Es wird schnell klar, dass Versicherungen in der heutigen Form keine Plattformen sind. Sie bringen nicht verschiedene Marktseiten zusammen, die sich gegenseitig befruchten. Zwar profitiert eine Versicherung von Skaleneffekten, da zusätzliche Kunden tendenziell zu einer breiteren Risikodiversifizierung im Portfolio beitragen. Die bestehenden Kunden haben aber direkt nichts davon, dass weitere dazustossen, denn sie interagieren nicht mit ihnen.

Wenn man aus dem Versicherungsgeschäft ein Plattformbusiness machen will, muss man Versicherung neu denken. Denkbar wäre eine Risikoplattform, auf der die eine Seite Risiken abtreten will und die andere Seite Risiken gegen Entgelt übernimmt. Teilnehmende interagieren auf einer solchen Plattform und profitieren von steigenden Nutzerzahlen. Damit ergeben sich die oben beschriebenen Netzwerkeffekte. Die Versicherungsgesellschaft ist in diesem Modell nicht mehr Produktanbieterin und Risikoträgerin, sondern sogenannte Orchestratorin des Markts. Als solche definiert sie die Regeln und den Zugang und nimmt dafür Gebühren ein, nicht Prämien. Solche Börsen existieren, oft für sehr spezifische Grossrisiken oder auch für Naturkatastrophen. Llyods of London ist das prominente Beispiel.

Für Risiken aus dem Alltag wie Krankheit, Unfall, Haftung oder Sachschäden kann jedoch keine solche Entwicklung ausgemacht werden. Das Produkt «Risiko» scheint für Privatkunden zu sperrig zu sein, als dass Markteilnehmende ohne professionelle Intermediäre zueinanderfinden würden. Ausserdem ist es sehr fraglich, ob ein Finanzmarktregulator von der Idee begeistert wäre, ein solches Geschäft über wenig kontrollierbare Plattformen laufen zu lassen. Es kämen schnell Konsumentenschutz-Anforderungen an Transparenz, Kapitalhinterlegung und Schadenabwicklung dazu, die eine Risikoplattform de facto zu einem klassischen Versicherer werden liessen. So scheint es nach wie vor effizienter, Risiken über Versicherungen zu organisieren, als sich direkt zwischen Marktteilnehmenden zu einigen. Auch das Scheitern der Mobiliar-Wohnplattform Liiva sowie der Baloise-Ökosysteme «Heim» und «Mobilität» im Jahr 2024 zeigen, dass es für Versicherer schwierig ist, sich als zentraler Anbieter zu positionieren.

Interessant und wissenschaftlich weitgehend unklar ist hingegen, warum Versicherungsintermediäre, sogenannte Broker, keine nennenswerten Plattformen bauen. Broker verbinden zwei Seiten, Versicherer und Versicherte. Hier würden tatsächlich beide Seiten davon profitieren, wenn auf der jeweils anderen möglichst viele Nutzende sind. Die in einer solchen Welt zu erwartende Oligopolbildung findet aber nicht statt. Im Gegenteil: Es gibt allein in der Schweiz weit über 1000 Broker mit oft nur wenigen Mitarbeitenden.

Versicherungen in Lebenswelten integriert

Es bleibt die Frage, welche Rolle Versicherer in Ökosystemen spielen können, die von anderen Marken – zum Beispiel Autohändlern – betrieben werden. Das Stichwort dazu: Embedded Insurance. Es bezeichnet die Idee, Versicherung am Verkaufspunkt des Primärprodukts, also des Autos oder der Wohnung, mit dabeizuhaben. Die Privathaftpflicht- und die Hausratsversicherung wären bereits Teil des Mietvertrags oder die Motorfahrzeugversicherung Teil des Leasingvertrags. Letzteres gibt es bereits. Da kann in der Konfigurationsmaske, bei der man die Lackfarbe und weitere Ausstattungen aussucht, die Versicherung gleich angeklickt werden. Die Wahlfreiheit ist allerdings eingeschränkt, das ist der Preis, den man für diesen Komfort zahlen muss.

Aber Achtung: Dabei handelt es sich nicht um Plattformen mit der oben beschriebenen Dynamik. Es ist lediglich ein integriertes Angebot, bei dem die Marke am Verkaufspunkt den direkten Kundenkontakt für alle Anbieter übernimmt. Manchmal ist das die Versicherung, meistens aber nicht. So «verkaufen»[2] in der Schweiz mittlerweile neben den erwähnten Autohändlerinnen diverse Banken, die Post, Migros und die Swisscom Versicherungen.

In der Schadenabwicklung benötigen Versicherer zahlreiche Dienstleistungen, seien es Handwerker, Ärztinnen oder Juristen. Hier sind in den letzten Jahren Plattformen wie Yarowa entstanden, die Dienstleistungen auf der einen mit den Versicherern auf der anderen Seite verbinden. Auch hier sind die Versicherer aber nur Teilnehmende, nicht zentrale Akteure.

Drängen Plattformen ins Versicherungsgeschäft?

Die Versicherungsbranche diskutiert seit Längerem, ob die grossen Techplattformen irgendwann in das Versicherungsgeschäft einsteigen werden und die etablierten Anbieter verdrängen können. Die Diskussion wird aber selten im Sinne eines echten, plattformbasierten Geschäftsmodells geführt. Meistens wird davon ausgegangen, dass die Versicherung immer noch mehr oder weniger dasselbe Produkt ist, einfach digitaler.

Die wenigsten Techplattformen wollen sich mit zahlreichen Schadenfällen herumschlagen, die zudem immer das Potenzial bergen, bei den Kunden zu Enttäuschungen zu führen. Dafür sind ihnen ihre Marken viel zu wertvoll. Aus Sicht des Autors hat wohl auch hier das klassische Geschäftsmodell der Versicherer weiterhin Bestand.

- Es gibt auch Produktplattformen, zum Beispiel in der Automobilbranche oder solche zum Ölbohren.

- Genau genommen sind die erwähnten Stellen oft nur berechtigt, den Versicherungsgesellschaften potenzielle Kunden zu vermitteln. Ansonsten müssen sie sich mittels einer regelmässigen Versicherungsschulung qualifizieren und je nach Vermittlerstatus bei der Finma oder im Branchenverzeichnis registrieren. Auch hier zeigt sich, dass Versicherung regulatorisch selten barrierefrei ist.