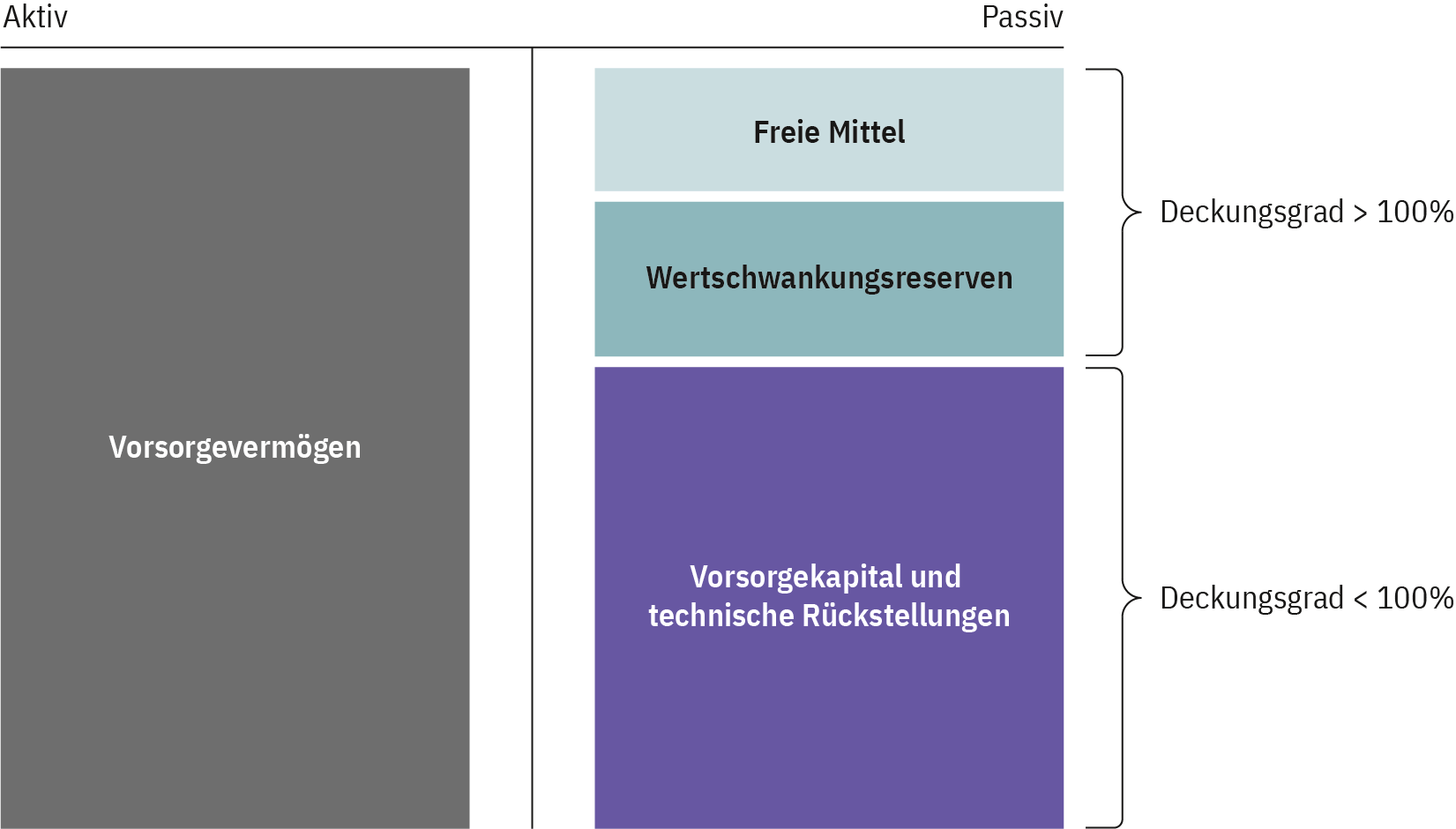

Sinkende Zinssätze am Schweizer Kapitalmarkt setzen Pensionskassen und andere Vorsorgeeinrichtungen unter Druck. Bei gleichbleibender Risikobereitschaft müssen viele Vorsorgeeinrichtungen die jährliche Verzinsung der Altersguthaben senken. Grosszügiger können sich Einrichtungen verhalten, welche über freie Mittel verfügen: Dabei handelt es sich um Gelder, die über einen Deckungsgrad von 100 Prozent und zusätzlich über die vollständig geäufneten Wertschwankungsreserven hinausgehen (siehe Abbildung 1).

Diese Mittel sind kollektiver Natur, das heisst, sie gehören allen Versicherten. Die Einrichtungen sind hier frei, ob sie die Gelder für die Zukunft zurückbehalten oder kurzfristig in Form von Leistungsverbesserungen, namentlich Zinsgutschriften, an die Versicherten ausschütten. Im aktuellen Tiefzinsumfeld rückt für die Entscheidungsträger der Vorsorgeeinrichtungen, das paritätische Organ, deshalb die Frage in den Vordergrund, wie sie solche freien Mittel bilden und verwenden können. Eine neue Studie mit Daten der schweizerischen Pensionskassenstatistik des Bundesamts für Statistik (BFS) untersucht, welche Faktoren die Entstehung freier Mittel begünstigen.

Abb. 1: Freie Mittel in der Bilanz einer Vorsorgeeinrichtung

Grosse Verzinsungsunterschiede

Zwischen den schweizerischen Vorsorgeeinrichtungen – sowohl firmeneigenen Pensionskassen als auch Sammel- und Gemeinschaftseinrichtungen – bestehen teilweise grosse Verzinsungsunterschiede, wie Studien[1] belegen. Im vergangenen Jahr variierten diese gemäss Swisscanto-Pensionskassenstudie 2025 zwischen 1,75 und 8,25 Prozent.[2] Die Unterschiede mögen teilweise auf Strukturmerkmale wie Deckungsgrad oder Anlagestrategie zurückzuführen sein, aber nicht nur: Die verantwortlichen Organe verfügen darüber hinaus über einen Handlungsspielraum bei der Festlegung der versicherungstechnischen Parameter und der Verzinsungsentscheide. Um die Qualität von Vorsorgeeinrichtungen beurteilen zu können, müssen also neben den freien Mitteln auch die gewährten Leistungsverbesserungen analysiert werden.

Für Versicherte, die bei ihrer Vorsorgeeinrichtung verbleiben, sind Leistungsverbesserungen die einzige Möglichkeit, am finanziellen Erfolg einer Vorsorgeeinrichtung zu partizipieren. Meist erfolgen diese Verbesserungen in Form von Zinsgutschriften. Allerdings sind Leistungsverbesserungen reglementarisch generell nur möglich, wenn die Einrichtung über freie Mittel verfügt, das heisst, die Wertschwankungsreserven vollständig geäufnet sind. Eine Ausnahme bilden die Sammel- und Gemeinschaftseinrichtungen, die auch ohne freie Mittel Leistungsverbesserungen gewähren können, wenn die Wertschwankungsreserven mindestens zu 75 Prozent des Zielwerts geäufnet sind. Für das paritätische Organ, das in einer Vorsorgeeinrichtung die Ausschüttungspolitik bestimmt, besteht somit ein Trade-off: Zu übermässige Ausschüttungen mindern die Fähigkeit, in Zukunft Leistungsverbesserungen auszurichten. Umgekehrt profitieren bei knausrigen Kassen die Versicherten kaum je von einer guten finanziellen Lage.

Diese Faktoren begünstigen freie Mittel

Schaffen Einrichtungen freie Mittel dadurch, dass sie in den Vorjahren keine Leistungsverbesserungen gewährten, obwohl sie dazu in der Lage gewesen wären? Dieser Zusammenhang wird mit Daten der Pensionskassenstatistik der Schweiz aus den Jahren 2005 bis 2017 untersucht (siehe Kasten).[3] Die Ergebnisse deuten darauf hin, dass dies nicht der Fall ist: Die meisten Einrichtungen verfügen nicht länger als in drei aufeinanderfolgenden Jahren über freie Mittel (siehe Abbildung 2). Die freien Mittel werden also nicht lange gehortet, sondern die Einrichtungen geben einen Teil davon an die Versicherten weiter.

Abb. 2: Die meisten Vorsorgeeinrichtungen haben ihre freien Mittel nach drei Jahren aufgebraucht

INTERAKTIVE GRAFIK

Das Entstehen freier Mittel ist von mehreren Faktoren abhängig, welche durch das verantwortliche Organ festgelegt werden. Zum Beispiel vom technischen Zinssatz, welcher der Bewertung künftiger Verpflichtungen dient. Ist er hoch, senkt dies den ausgewiesenen Wert dieser Verpflichtungen, was den Deckungsgrad und die Wahrscheinlichkeit freier Mittel erhöht. Die Studie zeigt, dass freie Mittel wahrscheinlicher sind, je weiter der gewählte Zinssatz über der Obergrenze liegt, welche die Schweizerische Kammer der Pensionskassen-Experten (SKPE) jährlich festlegt. Ebenso belegt die Studie, dass Einrichtungen mit einer konservativen Anlagestrategie, das heisst einem geringen Anteil an Aktien und alternativen Anlagen, eher freie Mittel ausweisen.

Sammelkassen schütten eher aus

Freie Mittel werden gemäss der Studie auch durch strukturelle Faktoren begünstigt. So weisen Einrichtungen, welche mehrheitlich Personen mit BVG-Mindestleistungen versichern – alle anderen Faktoren identisch –, mit höherer Häufigkeit freie Mittel aus.

Ausserdem zeigen die Ergebnisse, dass unter gleichen Voraussetzungen die Wahrscheinlichkeit für das Vorhandensein freier Mittel bei Sammel- und Gemeinschaftseinrichtungen (SGE) grösser ausfällt als bei firmeneigenen Pensionskassen. Denn für SGE spielen Leistungsverbesserungen aus Wettbewerbsgründen eine wichtigere Rolle. Sie haben also einen Anreiz, die Schwankungsreserven unter sonst gleichen Bedingungen tiefer anzusetzen – das zeigen auch die Daten. Immerhin ist dieser Anreiz nach 2012 etwas gesunken. Denn seither sind Leistungsverbesserungen bei SGE bereits erlaubt, wenn mindestens 75 Prozent der Ziel-Schwankungsreserven geäufnet sind.

Zusammenfassend zeigen die Ergebnisse der Studie, dass sich Qualitätsindikatoren für Vorsorgeeinrichtungen nicht nur auf den traditionellen Deckungsgrad oder auf das Vorhandensein freier Mittel beschränken dürfen. Pensionskassenvergleiche sollten auch die freien Mittel unter Berücksichtigung der gewährten zusätzlichen Leistungsverbesserungen, namentlich Zinsgutschriften, miteinbeziehen. Die empirischen Ergebnisse der Studie deuten darauf hin, dass die untersuchten Einrichtungen im Durchschnitt freie Mittel weder horten noch übermässig ausschütten. Im Einzelfall kann das Bild jedoch davon abweichen.

- Siehe bspw. die Vergleiche des VZ Vermögenszentrums, der IFZ-Studie Vorsorgeeinrichtungen, der Pensionskassenstudie Swisscanto oder des Schweizer-Pensionskassen-Ratings (SPKR).

- Durchschnittswerte des tiefsten und des höchsten Dezils.

- Siehe Huynh, Zimmermann und Zimmermann (2025). Characteristics of Pension Fund Financial Quality: the Role of Uncommitted Funds. Financial Markets and Portfolio Management (2025).