Personne ne souscrit une assurance par plaisir. Or, dans nos économies modernes, quasiment rien ne pourrait fonctionner sans les assurances, car elles sont nécessaires dans bien des domaines: logement, transports, santé, prévoyance, travail ou loisirs. On peut donc se demander si les sociétés d’assurance pourraient regrouper leurs diverses prestations sur une seule et même plateforme. Dans le domaine du logement, une telle plateforme pourrait par exemple proposer une offre complète de services allant de la demande de permis de construire à l’hypothèque, en passant par ceux d’une entreprise générale, de déménagement, de nettoyage et de courtage immobilier, assurances comprises.

Internet et ses effets de démultiplication

Au sens économique[1], les plateformes désignent des marchés multilatéraux qui mettent en relation différents participants. Elles n’ont donc rien de nouveau et ne sont d’ailleurs pas nécessairement numériques: n’importe quelle place de marché de village fait aussi office de plateforme centrale en réunissant les commerçantes et commerçants locaux et leur clientèle, de même que tout journal met en relation des publicitaires et un lectorat. Toutefois, Internet à des plateformes de s’établir à une toute autre échelle et de réaliser une véritable percée.

Quand on songe à de telles plateformes, certaines enseignes bien connues viennent immédiatement à l’esprit: Airbnb, Amazon, Uber, Instagram, Spotify, etc. Leur succès phénoménal et leur valorisation boursière souvent astronomique ne tiennent pas tant à la qualité exceptionnelle de leurs produits qu’au fait qu’elles ont su tirer parti avant tout le monde de l’économie de plateforme, apparue dans les années 1980, pour développer des modèles d’affaires numériques.

La rapidité avant tout

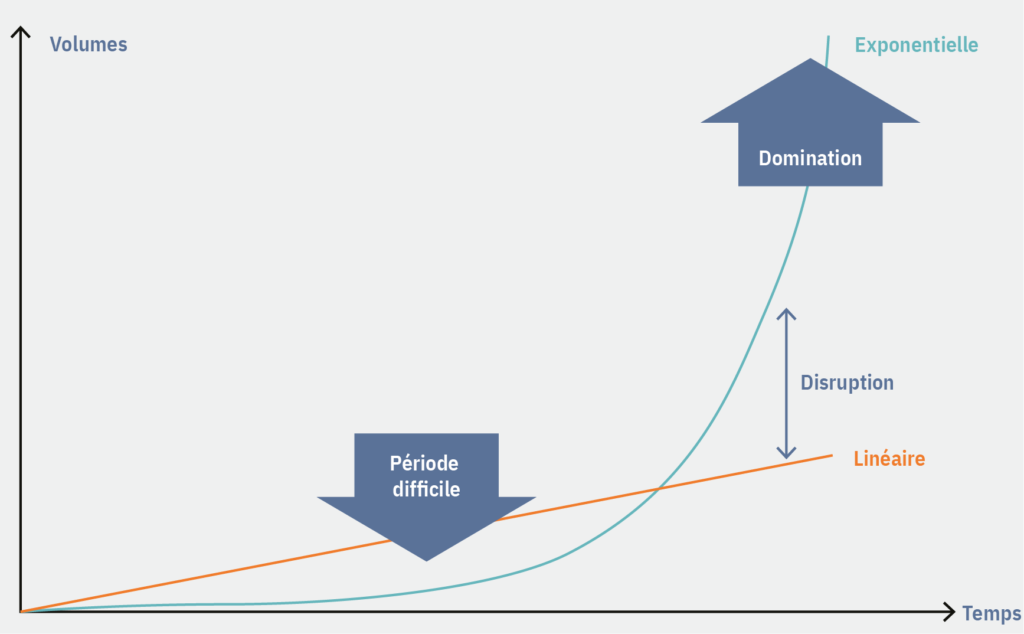

Les plateformes se caractérisent par une dynamique spécifique qui, à certains égards, diffère radicalement de la logique d’économie d’entreprise qui nous est familière: elles prospèrent principalement grâce aux effets de réseau, les économies d’échelle ne jouant qu’un rôle secondaire. Le téléphone constitue un bon exemple pour illustrer ces propos: ce n’est pas l’appareil en soi qui importe, mais le fait que d’autres personnes en possèdent un aussi; plus le nombre des utilisatrices et utilisateurs augmente, plus l’appareil prend de la valeur pour les personnes déjà équipées. De même, détenir une carte de crédit n’a d’intérêt qu’à partir du moment où celle-ci est acceptée par la plupart des commerces, ce qui suppose que suffisamment de personnes veuillent l’utiliser comme moyen de paiement. Cet effet auto-alimenté peut créer une dynamique exponentielle dès qu’un seuil critique a été atteint (voir graphique). Cette dynamique induit par ailleurs le risque que les nouveaux acteurs du marché soient sous-estimés jusqu’à ce qu’il soit trop tard, ce qui conduit à une situation où «le gagnant emporte tout» et à l’émergence d’oligopoles généralement problématiques en termes de concurrence. C’est celui qui est le plus rapide qui l’emporte, et pas nécessairement celui qui propose le meilleur produit.

Autre conséquence de cette dynamique de réseau: il est très difficile de lancer une nouvelle plateforme. Qui a acheté le premier téléphone quand personne d’autre n’en possédait et ne pouvait donc être appelé? Qui a publié les premières contributions sur les réseaux sociaux alors que seul un tout petit nombre d’internautes pouvait les lire? Ces exemples illustrent bien la nécessité pour les plateformes d’être facilement accessibles et, le plus souvent, gratuites. Le premier téléphone a sans doute été remis en cadeau tout comme, au départ, Internet a connu une déferlante d’offres gratuites.

Les plateformes démarrent souvent lentement, en passant inaperçues, jusqu’à ce qu’elles atteignent un seuil critique d’utilisatrices et utilisateurs qui leur permet de percer

Source: Lukas Stricker, sur la base d’une étude de Medium | Graphique: La Vie économique

L’assurance comme plateforme pour les risques

On s’aperçoit rapidement que les assurances dans leur forme actuelle ne fonctionnent pas comme des plateformes: elles ne réunissent pas différentes parties du marché qui bénéficient d’une mise en relation. Certes, une société d’assurance tire profit des économies d’échelle car l’acquisition de clients supplémentaires lui permet de mieux diversifier les risques en portefeuille, mais sa clientèle n’a rien à y gagner directement puisqu’elle n’interagit pas avec ces nouveaux arrivants.

Pour adopter un modèle d’affaires de plateforme, les assurances doivent repenser leur concept. On pourrait par exemple imaginer une «plateforme de risques» permettant à une partie de céder des risques et à l’autre de les prendre en charge contre rétribution. En interagissant sur cette plateforme, les participantes et participants pourraient tirer profit de l’augmentation du nombre d’utilisatrices et utilisateurs avec, à la clé, les effets de réseau décrits plus haut. Dans ce cas, la compagnie d’assurance ne proposerait plus de produits ni ne prendrait en charge de risques, mais «orchestrerait le marché», en définissant les règles et les conditions d’accès à la plateforme, et en percevant à ce titre des émoluments plutôt que des primes. De telles places de marché existent déjà, mais elles sont le plus souvent spécialisées dans de grands risques très spécifiques ou dans les catastrophes naturelles, à l’instar de Lloyds of London.

S’agissant des risques du quotidien (maladies, accidents, responsabilité ou dommages aux biens), on ne constate toutefois aucune évolution notable en ce sens. Le produit «risque» semble trop complexe pour que l’offre et la demande se rencontrent sans intermédiaires professionnels. Il est aussi peu probable qu’un régulateur des marchés financiers approuve l’idée de laisser ce type d’activité s’exercer sur des plateformes, difficiles à contrôler. En outre, des voix s’élèveraient vite, au nom de la protection des consommatrices et consommateurs, pour faire valoir des exigences de transparence, de dépôt de capital et de règlement des sinistres. La plateforme en question finirait par redevenir, de fait, une société d’assurance classique. Il semble donc que la gestion des risques via les assurances, et non au travers de la mise en relation directe des différents acteurs du marché, reste la solution la plus efficace. Des échecs comme ceux de la plateforme de la Mobilière Liiva, dédiée à la propriété immobilière, ou des écosystèmes «Habitat» et «Mobilité», mis en place par la Bâloise en 2024, montrent bien que les compagnies d’assurance peinent à se positionner comme des opérateurs pivots.

On peut en revanche se demander pourquoi les intermédiaires d’assurance (courtiers) ne lancent pas de plateformes d’envergure, d’autant que rien ne l’explique d’un point de vue scientifique. Leur fonction consiste précisément à faire le lien entre les compagnies d’assurance et les personnes assurées, qui tireraient les unes et les autres un réel profit d’une maximisation du nombre d’utilisatrices et utilisateurs de part et d’autre. Or, la formation d’oligopoles à laquelle on pourrait s’attendre dans un tel contexte ne se produit pas. Au contraire: la Suisse compte à elle seule bien plus d’un millier de courtiers aux effectifs souvent très réduits.

Intégration des assurances dans la vie quotidienne

Se pose également la question du rôle des compagnies d’assurance dans des écosystèmes exploités par d’autres enseignes, notamment les concessionnaires automobiles. C’est là qu’intervient le concept de «l’assurance embarquée», c’est-à-dire d’une assurance directement intégrée au parcours d’achat d’un produit, qu’il s’agisse d’une voiture ou d’un logement en location. Les assurances responsabilité civile et ménage font alors partie du contrat de bail et l’assurance auto est incluse dans le contrat de leasing. Cette dernière offre existe déjà: pour souscrire une assurance auto, il suffit de cocher la case «Assurance» dans le masque de configuration qui propose les coloris et les équipements en option du futur véhicule. Certes, le choix est limité, mais c’est le prix à payer pour profiter d’une telle commodité.

Il convient toutefois de préciser que ce modèle n’a rien à voir avec les plateformes dont la dynamique a été décrite plus haut. Il représente simplement une offre intégrée, dans laquelle une enseigne assure, pour l’ensemble des prestataires, le contact direct avec la clientèle au point de vente. Il s’agit parfois de l’assurance, mais cela reste rare. Ainsi, en Suisse, les concessionnaires automobiles ne sont pas les seuls à «vendre»[2] des assurances, puisque diverses banques, ainsi que la Poste, Migros et Swisscom, le font aussi.

Dans le cadre de la gestion des sinistres, les compagnies d’assurance doivent faire appel aux services de nombreux corps de métier, des artisans aux médecins, en passant par des juristes. C’est pour répondre à leurs besoins que des plateformes comme Yarowa ont vu le jour ces dernières années. Elles assurent l’interface entre les différents intervenants et les compagnies d’assurance, là encore sans que ces dernières jouent un rôle clé: elles sont de simples participantes.

Les plateformes vont-elles pénétrer le marché de l’assurance?

Dans le secteur de l’assurance, on s’interroge depuis longtemps sur le risque de voir un jour les grandes plateformes technologiques s’emparer de cette activité et évincer les prestataires existants. Toutefois, les discussions menées à ce sujet envisagent rarement un modèle d’affaires reposant véritablement sur une logique de plateforme. Elles partent généralement du principe que l’assurance restera peu ou prou le même produit, en étant simplement plus «numérique».

Rares sont les plateformes prêtes à prendre en charge la gestion de nombreux sinistres, car celle-ci comporte toujours le risque de décevoir les clients. Les enseignes leur sont bien trop précieuses pour cela. En conclusion, on peut dire que le modèle d’affaires classique de la société d’assurance conserve sa raison d’être.

- Il existe aussi des plateformes de production, par exemple dans l’industrie automobile, ou encore des plateformes de forage pétrolier.

- À vrai dire, les services en question ont bien souvent uniquement le droit de mettre en relation des clients potentiels avec des sociétés d’assurance. Pour aller plus loin, ils doivent acquérir une qualification en suivant régulièrement des formations à l’assurance et s’inscrire auprès de la Finma ou dans un registre professionnel. On voit bien là aussi que le secteur de l’assurance est rarement exempt de barrières réglementaires.