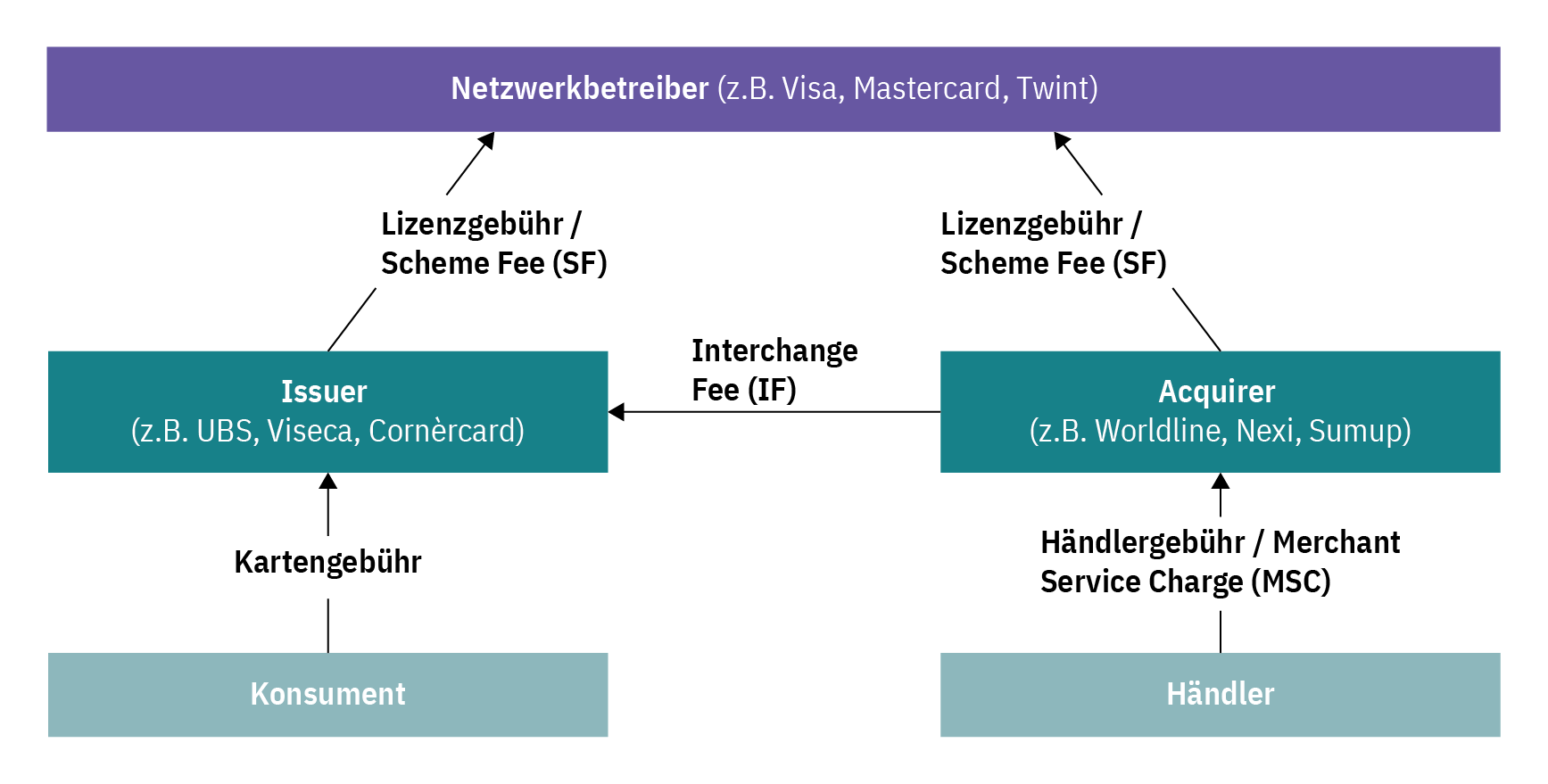

Rechnungen, Einkäufe im Quartierladen und im Onlineshop oder das alkoholfreie Bier an der Bar: Bargeldloses Zahlen mit Kredit-, Debitkarte oder via Smartphone wird immer beliebter. Bei Privatpersonen wird nur noch ein Viertel der Zahlungen bar getätigt, zwei Drittel laufen über sogenannte Mehrparteiensysteme.[1] Das sind Zahlungssysteme, bei denen neben der Bank des Händlers (Acquirer) und der Bank des Karteninhabers (Issuer) auch ein Netzwerkbetreiber beteiligt ist, der die Regeln des Zahlungssystems festlegt (siehe Abbildung 1). Beispiele für Mehrparteiensysteme in der Schweiz sind Twint sowie die Debit- und Kreditkarten von Mastercard und Visa. Auch Zahlungen über Smartphones sowie In-App-Zahlungen, beispielsweise in der SBB-App, laufen häufig über ein solches System.

Abb. 1: Bezahlkartenmarkt Schweiz: Akteure in einem 4-Parteien-System

Innerhalb eines Mehrparteiensystems werden typischerweise drei unterschiedliche Gebührentypen erhoben (die Kartengebühr beträgt typischerweise null): die Händlergebühr (MSC) vom Händler an den Acquirer, die Interchange Fee (IF) vom Acquirer an den Issuer und die Scheme Fee (SF) vom Acquirer und vom Issuer an den Netzwerkbetreiber. Die Struktur und die Höhe dieser Gebühren sind ausdifferenziert. So sind beispielsweise Gebühren für Zahlungen mit ausländischen Karten häufig höher als für jene mit inländischen, für Onlinezahlungen höher als für Zahlungen am Bezahlterminal, und bei Zahlungen von Gütern des täglichen Bedarfs kommt teilweise ein reduzierter Gebührensatz zur Anwendung. Zudem wird die MSC von der Bank des Händlers individuell für die einzelnen Händler festgelegt und dürfte für grössere Händler mit vielen Zahlungsabwicklungen wesentlich tiefer sein als für kleine. Wie hoch die MSC tatsächlich sind, kann deshalb nicht gesagt werden. Die Gebühren für kleinere Händler dürften aber ungefähr 1 bis 2 Prozent des Verkaufspreises bei Debitkarten und Twint und 1,5 bis 2,5 Prozent des Verkaufspreises bei Kreditkarten ausmachen.[2]

Existiert ein Marktversagen?

In den 2000-Jahren entstand eine umfassende ökonomische Literatur zur Frage, ob bei Mehrparteiensystemen ein Marktversagen besteht, das eine Regulierung notwendig macht. Im Fokus der Literatur und der Regulierung stand dabei die Interchange Fee. Eine wichtige Erkenntnis der Forschung war, dass die IF von einem Netzwerkbetreiber (z. B. Visa) dazu benutzt werden kann, der Kundschaft Anreize zu geben, über ein bestimmtes Zahlungssystem zu bezahlen (z. B. durch einen Cashback auf Visa-Kreditkartenzahlungen).

Haben genügend Konsumentinnen und Konsumenten einen Anreiz, beispielsweise mit einer Visa-Kreditkarte zu bezahlen, erhöht dies die Bereitschaft der Händler, diese Kartenzahlungen auch bei hohen Gebühren zu akzeptieren. Anders ausgedrückt: Weil viele Konsumierende im Visa-Kreditkartennetzwerk sind, sind die Händler bereit, hohe Gebühren bei Zahlungen mit Visa-Kreditkarten zu akzeptieren. Das Zahlungsnetzwerk bündelt somit gewissermassen die Kaufkraft der beteiligten Konsumentinnen und Konsumenten, um vorteilhafte Konditionen gegenüber den einzelnen Händlern durchzusetzen. Diese vorteilhaften Konditionen bestehen in der hohen IF, welche die Händler letztlich mit der Händlergebühr bezahlen und die indirekt den Karteninhabern zugutekommt (z. B. in Form eines Cashbacks).

Da die Händler die Kosten der IF aber zumindest teilweise in Form von höheren Preisen an alle Konsumenten weitergeben, können Fehlanreize entstehen. Kartenzahlungen könnten volkswirtschaftlich beispielsweise zu attraktiv für die Konsumentinnen und Konsumenten sein. Wettbewerb zwischen den Zahlungsnetzwerken kann die Problematik verschärfen, weil dadurch auch der Wettbewerb um die Konsumentinnen und Konsumenten zunimmt – diese also mit noch höheren Anreizen angelockt werden müssen.[3] In der ökonomischen Literatur herrscht jedoch kein Konsens darüber, dass unregulierte Interchange Fees grundsätzlich zu hoch sein müssen. Ein Grund dafür ist, dass auch Barzahlungen Kosten verursachen, beispielsweise durch das Bargeldmanagement beim Händler.[4] Auch diese Kosten geben Händler an die Kundschaft weiter.

Viele Länder haben Regulierungen eingeführt

Trotzdem haben zahlreiche Länder die Interchange Fee reguliert. In Australien etwa wurden bereits 2003 Bonusprogramme bei Kreditkarten eingeschränkt. In den USA sind seit 2011 die IF-Gebühren für Debitkarten gedeckelt (nicht aber für Kreditkarten). Und auch die EU hat 2015 eine umfassende Regulierung eingeführt, mit einer Deckelung der IF für Kredit- und Debitkarten sowie weiteren Regeln (z. B. bzgl. des Co-Badging von unterschiedlichen Karten).

Diese Regulierungen hatten mehrere Effekte. In einigen Studien konnte etwa ein Anstieg der Kosten für die Karteninhaber und eine Kostenreduktion bei den Händlern belegt werden.[5] Zudem kam es zu Verschiebungen zwischen Zahlungsmitteln. In den USA gab es einen starken Anstieg von (unregulierten) Kreditkartenzahlungen auf Kosten der (regulierten) Debitkartenzahlungen.[6]

Die Situation in der Schweiz

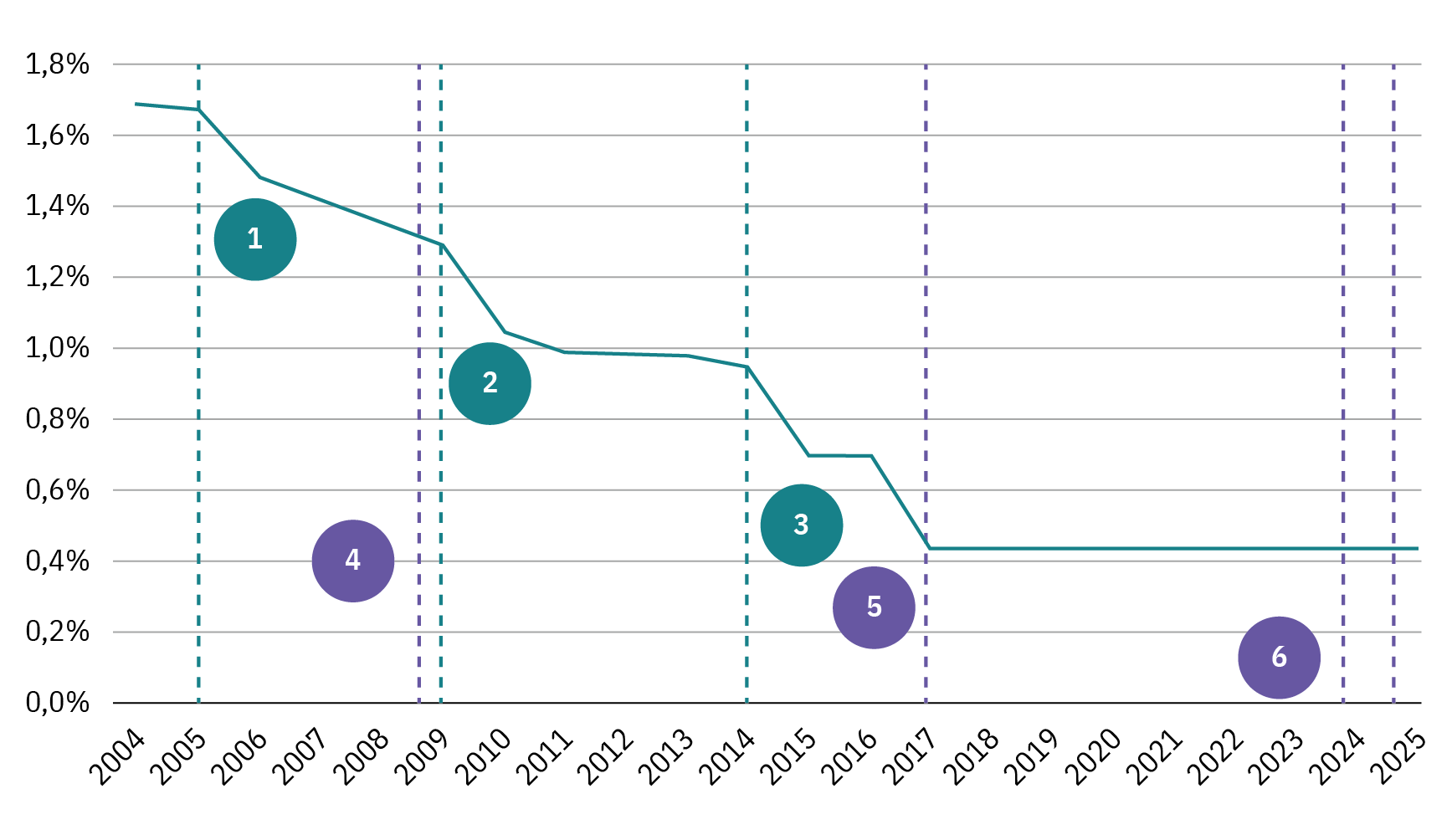

In der Schweiz wird die Höhe der IF gesetzlich nicht reguliert. Eine wichtige Rolle spielt aber die Wettbewerbskommission (Weko). Visa und Mastercard legen die Höhe der IF zentral fest.[7] Es handelt sich deshalb um eine vertikale Preisabsprache. Solche Absprachen sind kartellrechtlich grundsätzlich verboten. Eine IF bis zu einer bestimmten Höhe sieht die Weko dabei teilweise aber als kartellrechtlich zulässig an. Die Weko hat deshalb in einer ganzen Reihe von einvernehmlichen Regelungen mit Visa und Mastercard Obergrenzen für IF festgelegt und diese mehrmals nach unten angepasst (siehe Abbildung 2). Die IF sind in den letzten Jahren deshalb stark gesunken und teilweise tiefer als in der EU.

Abb. 2: Interchange Fees bei Kreditkarten deutlich gesunken (2004–2025)

Händlergebühr rückt in den Fokus des Ständerats

Trotzdem kam mit der Einführung und der Verbreitung von Mastercard Debit und Visa Debit im Jahr 2020 eine politische Diskussion um die Gebühren auf. Anders als die Maestro-Debitkarte funktionierten sie von Anfang an mit einer IF. Seit 2021 wurden deshalb zahlreiche parlamentarische Vorstösse zum Thema Kartengebühren eingereicht. Am weitesten gingen zwei gleich lautende Motionen, die ein Verbot von IF bei Debitkarten forderten.[8] Diese wurden Anfang 2024 im Nationalrat angenommen, ein Jahr später vom Ständerat aber deutlich abgelehnt.

Der Fokus hat sich im Ständerat allerdings von der IF zur Händlergebühr (MSC) verschoben. Diese Gebühr wird vom Acquirer erhoben. Der Acquiringmarkt ist in der Schweiz konzentriert. Deshalb hat auch der Preisüberwacher bereits mehrmals interveniert. Anders als bei den IF existieren in der ökonomischen Literatur aber keine grundsätzlichen Argumente für ein Marktversagen bei der MSC. Solange auch kein wettbewerbsrechtlich unzulässiges Verhalten der Akteure vorliegt, ist deshalb fraglich, warum und wie der Staat hier intervenieren sollte.

Das Parlament hat den Bundesrat nun dennoch beauftragt, eine gesetzliche Regelung für mehr Transparenz bei den Händlergebühren vorzuschlagen.[9] Acquirer wie Worldline oder Nexi sollen die einzelnen Komponenten der Händlergebühr (IF, SF und Entgelt an den Acquirer) gegenüber den Händlern transparent ausweisen. Damit soll Markttransparenz geschaffen und die Verhandlungsposition der Händler gestärkt werden.

- Graf, Heim, Stadelmann und Trütsch (2025).

- Siehe Moneyland (2025): Das müssen Händler über Kartenzahlungen wissen.

- Siehe Guthrie und Wright (2007).

- Teilweise werden Bargeldzahlungen für die Händler sogar als am teuersten eingeschätzt.Siehe Trütsch, Huber und Bralovic (2024).

- Siehe Mukharlyamov und Sarin (2025).

- Siehe Wang (2025).

- Bei Twint wird die Höhe der IF zwischen den einzelnen Acquirern und Issuern bilateral verhandelt.

- Mo. 22.3976 Maitre und Mo. 22.3977 De Quattro «Interchange Fees für Zahlungen mit Debitkarten verbieten».

- Mo. 25.3020 WAK-S «KMU entlasten. Klartext bei Gebühren für bargeldlose Zahlungsmittel».